Der eigene Pensionsplan im Marktvergleich – mittels Benchmark-Analyse

06 März 2024

Allseits bekannt: Die betriebliche Altersversorgung (bAV) ist ein wesentlicher, wenn nicht gar der wichtigste Bestandteil des Benefit-Angebots eines Unternehmens.

Wichtige Merkmale

Durch den Vergleich der Beitragshöhen einer vorher bestimmten Vergleichsgruppe lässt sich leicht eine Aussage über die Aufwendungen des Unternehmens für die bAV ableiten. Ebenso interessant sind aber auch weitere Merkmale eines Pensionsplans: Zum Beispiel die Umrechnung von Beiträgen in Ansprüche auf Leistungen, unterschiedliche Auszahlungsvarianten, die Ausgestaltung von Risikoleistungen u.v.m.

Zentrale Aufmerksamkeit genießt häufig der Beitragssatz: Aber führt ein Beitragssatz von 3 Prozent denn wirklich immer zu einer höheren Leistung als ein Beitragssatz von 2 Prozent? Nein, ein Beitrag von 2 Prozent, der sich auf eine Bemessungsgrundlage Gesamtgehalt (also inkl. Boni) bezieht, kann einen höheren Wert haben als ein Beitrag von 3 Prozent , wenn die Bemessungsgrundlage lediglich das Grundgehalt ist. Ferner ist die Kapitalanlage als Motor hinter dem Pensionsplan für die Leistungshöhe entscheidend: Eine höhere Verzinsung eines zunächst niedrigeren Beitrags kann ebenfalls zu einer höheren Leistung für den Berechtigten führen. Eine isolierte Betrachtung der einzelnen Bausteine eines Versorgungssystems kann daher zu Fehlinterpretationen über das eigene betriebliche Altersversorgungssystem führen.

Der Mercer Benchmark-Ansatz

Um aussagekräftige Ergebnisse aus dem Vergleich verschiedener Pensionspläne (Benchmark-Analyse) zu erhalten, verfolgt Mercer einen Benchmark-Ansatz, der das Zusammenspiel der unterschiedlichen Merkmale von Pensionsplänen berücksichtigt:

- Im ersten Schritt werden Musterpersonen definiert, die charakteristische Karriereprofile innerhalb des eigenen Unternehmens repräsentieren.

- Anschließend wird u.a. die Leistung aus allen in die Analyse einbezogenen Pensionszusagen für diese definierten Musterpersonen bestimmt und mit der Leistung des eigenen Pensionsplans vergleichen.

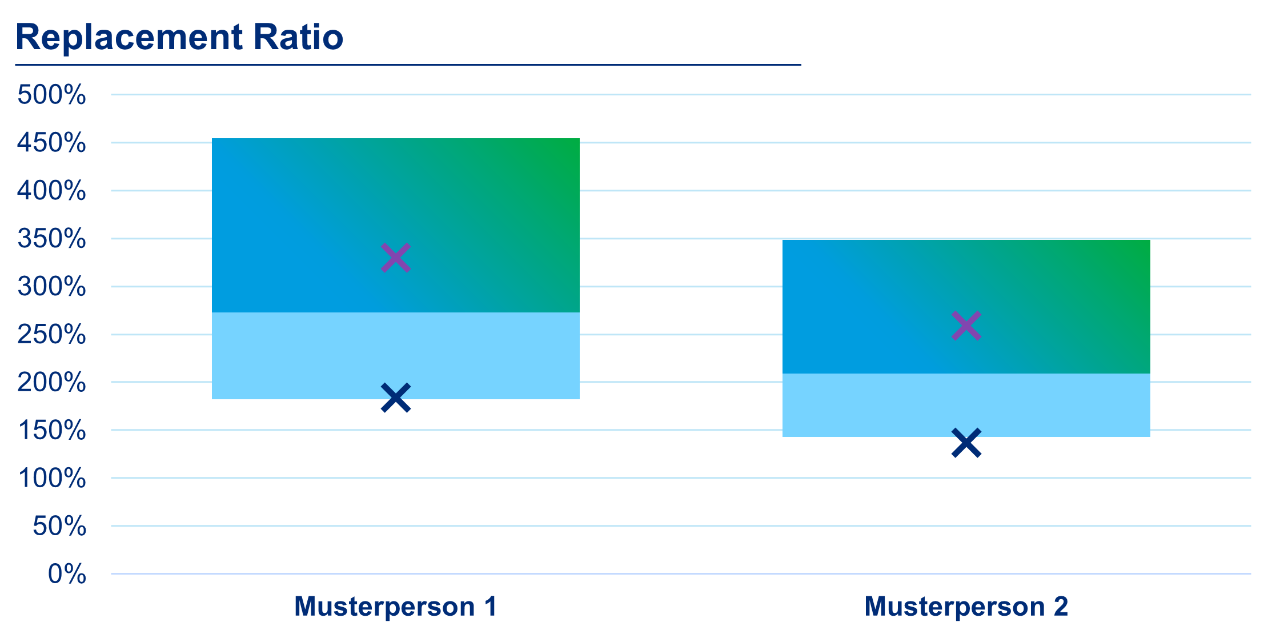

- Die Altersleistung als Kapitalwert kann im Anschluss in absoluter Höhe oder auch als Relation zum letzten Gehalt („Replacement Ratio“) dargestellt werden. Die Grafik zeigt diese Vorgehensweise anhand exemplarischer Auswertungen.

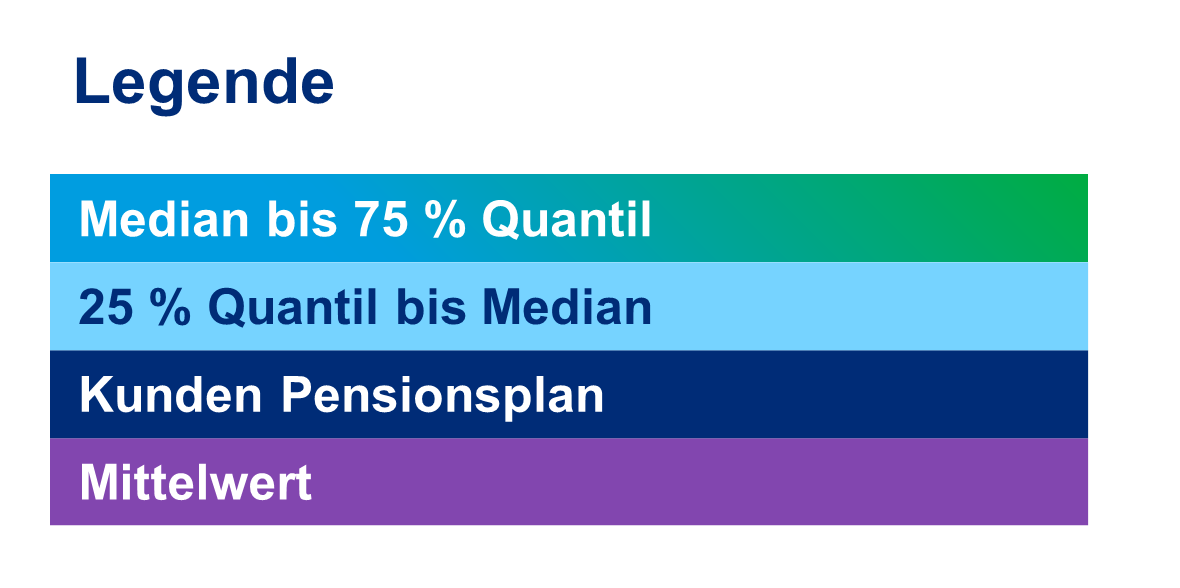

─ Das 25 Prozent Quantil entspricht dem unteren Ende der hellblauen Box. Es zeigt den Wert, für den 25 Prozent aller Vergleichspläne eine geringeres Replacement Ratio liefern.

─ Der Median, für diesen Wert liegen die Hälfte der Pläne darunter und die andere Hälfte darüber, bildet den Übergang vom hellblauen zum blau grün-markierten Bereich ab.

─ Das 75 Prozent Quantil, also der Wert an dem nur noch 25 Prozent der Vergleichspläne eine höhere Replacement Ratio liefern, stellt das obere Ende des blau grünen Bereichs dar.

─ Der Mittelwert als Durchschnitt aller Pläne wird durch das lila X gekennzeichnet.

─ Der Pensionsplan des Kunden wird über das dunkelblaue X dargestellt.