10 años de ahorro colectivo en España

Xavier Bellavista

Con datos de cierre de 2023, la rentabilidad promedio de todo el ahorro colectivo de España en los últimos 10 años se sitúa en el 2,1%. Se trata de la menor rentabilidad a 10 años de todas las ediciones, debido a las rentabilidades negativas de 2022. Así lo destaca el estudio 10 años de ahorro colectivo en España, elaborado por Esade y Mercer España, en el que se comparan los resultados históricos de los fondos de inversión y de pensiones.

Entre sus principales conclusiones, destacamos que un 53% de los fondos analizados no consiguen batir a la inflación en los últimos 10 años, mientras que un 47% sí lo consigue, pero son fondos con un cierto nivel de riesgo.

Los fondos mixtos de más de 500M € acumulan un 60% del total del patrimonio, pero tienen unos resultados por debajo de la mediana. En fondos de inversión no existe una relación positiva entre volumen de patrimonio y rentabilidad, relación que sí existe en fondos de pensiones individuales y de empleo.

Siendo una prioridad, la educación financiera se debe centrar en aquello en lo que puedan incidir los ciudadanos. Existen tres dimensiones en la educación financiera: el ahorro, el riesgo y el producto, y un ahorrador medio no es experto en todas ellas.

Por otra parte, los fondos de pensiones de empleo son los que consiguen mejores resultados. Estos fondos obtienen una mejor relación entre rentabilidad y riesgo y proporcionan a sus partícipes cobertura en todas las dimensiones de la educación financiera.

Una conclusión que se repite de forma recurrente en anteriores ediciones de este estudio y que tiene cada vez mayor repercusión en foros de debate y observatorios relacionados con el ahorro y la inversión, es la necesidad de mejorar la educación financiera de la ciudadanía.

Estando completamente de acuerdo con esta necesidad, consideramos que el concepto de educación financiera en genérico puede generar dudas. En el estudio relacionamos un nuevo concepto que hemos llamado las tres dimensiones de la educación financiera con algunas de las conclusiones, nuevas y recurrentes, que afloran del mismo.

La primera dimensión de la educación financiera sería la dimensión del ahorro. Viendo la distribución del ahorro financiero en España y teniendo en cuenta el esfuerzo en renta y ahorro que supone la vivienda de propiedad, concluimos que esta dimensión de la educación está bastante resuelta, sin embargo, hay que mejorar la forma de invertir el ahorro financiero para que este cumpla unos mínimos de rentabilidad que cualquier ahorrador debería exigir. Esto nos lleva a la segunda dimensión.

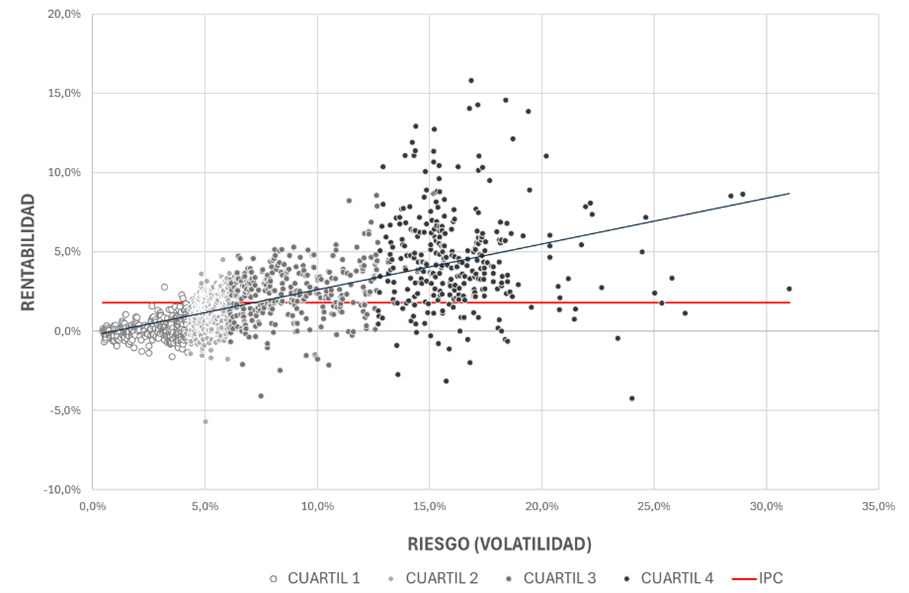

Rentabilidad y riesgo a 10 años de todos los vehículos de ahorro colectivo de España

La dimensión del riesgo. Los datos nos muestran que aquellos fondos con el mínimo nivel de riesgo no consiguen batir la inflación a largo plazo. La persona ahorradora necesita asumir un cierto nivel de riesgo para conseguir sus objetivos. Sería interesante disponer de herramientas que orientaran al ahorrador sobre cuál es el nivel de riesgo adecuado para conseguir sus objetivos.

La tercera dimensión es la del producto, aquella en la que se debe escoger entre los diferentes productos disponibles dentro de la tipología de inversión deseada. Los datos muestran, de forma recurrente, una enorme dispersión en los resultados en cada tramo de riesgo, lo que hace muy difícil para un ahorrador seleccionar un producto.

Existe, además, una concentración muy elevada de patrimonio. El 60% del patrimonio está concentrado en 88 fondos. Los fondos de inversión de mayor tamaño tienden a conseguir una rentabilidad por debajo de la mediana, en cambio los fondos con mejores rentabilidades tienden a ser fondos más pequeños, gestionados por 36 gestoras diferentes. Ello hace evidente la complejidad de la dimensión del producto.

Una forma de aplicar estas tres dimensiones a un número amplio de personas es a través de los esquemas colectivos. Los fondos de pensiones de empleo abordan las tres dimensiones de forma colectiva, consensuada, asesorada y supervisada. Fórmulas de buen gobierno colectivo, aplicadas a productos individuales, podrían contribuir a incrementar la probabilidad de que estos cumplan con los objetivos de los ahorradores.