Perspectives économiques de mi-année 2022

L’inflation peut-elle être freinée sans atterrissage en catastrophe?

Après une première moitié turbulente, les marchés débattent si un atterrissage en douceur est possible

Les pressions inflationnistes qui ont commencé à surgir pendant la crise de la COVID-19 ont pris de l’ampleur, et les banques centrales les combattent en créant un ralentissement économique. Les risques demeurent élevés dans certains marchés, tandis que dans d’autres, il y a des raisons d’être d’optimisme et des occasions d’achat.

L’économie mondiale est confrontée à des pressions cycliques importantes. Après une récession sans précédent entraînée par la crise de la COVID-19, les économies se sont redressées agressivement. Cependant, cette reprise a dépassé la capacité et, combinée aux perturbations de la chaîne d’approvisionnement, aux prix élevés des matières premières et au resserrement des marchés du travail, a déclenché l’inflation sur les marchés développés et émergents. Bien que certaines économies émergentes d’Asie, comme la Chine et l’Inde, ne soient pas témoins des mêmes pressions sur les prix que le reste du monde.

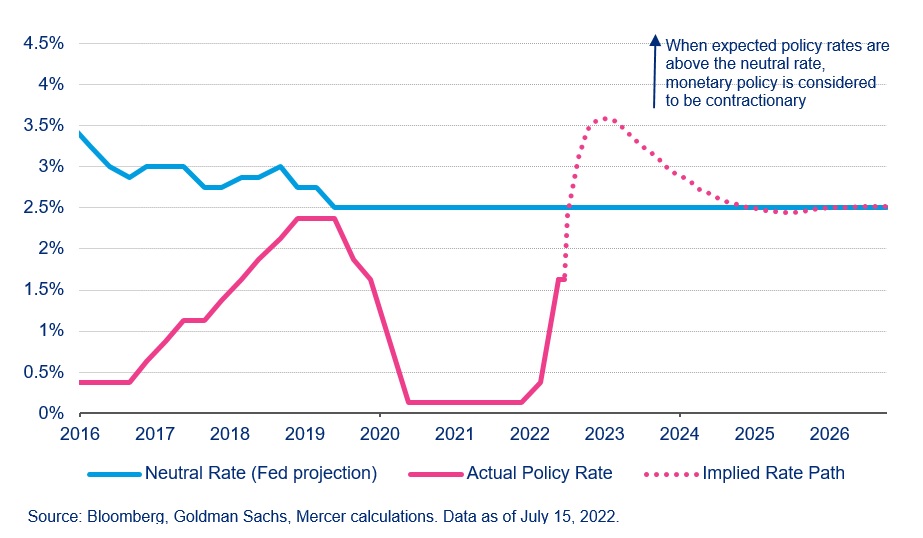

La Réserve fédérale (Fed) et d’autres banques centrales ont commencé à resserrer les politiques monétaires pour freiner ces pressions inflationnistes. Un ralentissement est maintenant inévitable : il est nécessaire de s’assurer que l’inflation, en particulier l’inflation des salaires, ne s’enracine pas.

La réponse de la Fed a été ébranlée, mais nous pensons que l’inflation sera probablement ramenée vers l’objectif de 2 % à moyen terme, ce qui correspond à une croissance durable aux États-Unis. De plus, notre scénario de base est que cela peut être réalisé sans une récession profonde, car nous pensons que l’économie mondiale est fondamentalement résiliente. Nous pensons que les économies excédentaires accumulées pendant la crise de la COVID-19 et les bilans sains des entreprises sont susceptibles de fournir un précieux coussin dans une période de resserrement des conditions financières et de ralentissement économique.

Bien que notre scénario de référence soit celui d’une inflation maîtrisée sans traverser une période de récession profonde, le risque de récession est élevé. Plus nous obtenons de surprises à l’égard de l’inflation à la hausse, plus l’inflation est ancrée et plus la Fed (et d’autres banques centrales) devra probablement ralentir les économies encore plus fortement pour aider à obtenir la stabilité des prix à moyen terme.

Variations régionales

Les facteurs qui stimulent l’économie américaine sont communs à la plupart des marchés développés, mais il y a des variations importantes dans les résultats probables au cours de l’année à venir.

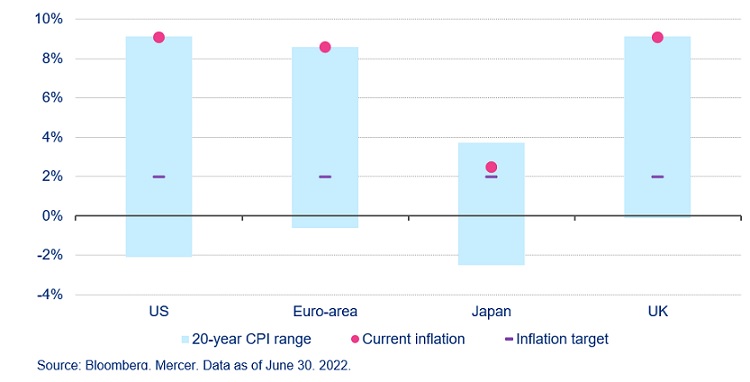

Figure 1. L’inflation reste à son plus haut niveau depuis plusieurs décennies et dépasse considérablement les objectifs d’inflation dans la plupart des régions

Le Royaume-Uni et les États-Unis sont dans une position similaire, et la Banque d’Angleterre (BOE) a clairement indiqué qu’elle reconnaît le risque de spirale de l’inflation des prix des salaires et qu’elle agira pour limiter l’inflation. Aux États-Unis, en particulier, la croissance des salaires augmente à un rythme phénoménal, il est probable que le taux de chômage devra augmenter pour ralentir la croissance des salaires.

Figure 3. L’inflation a fait la transition

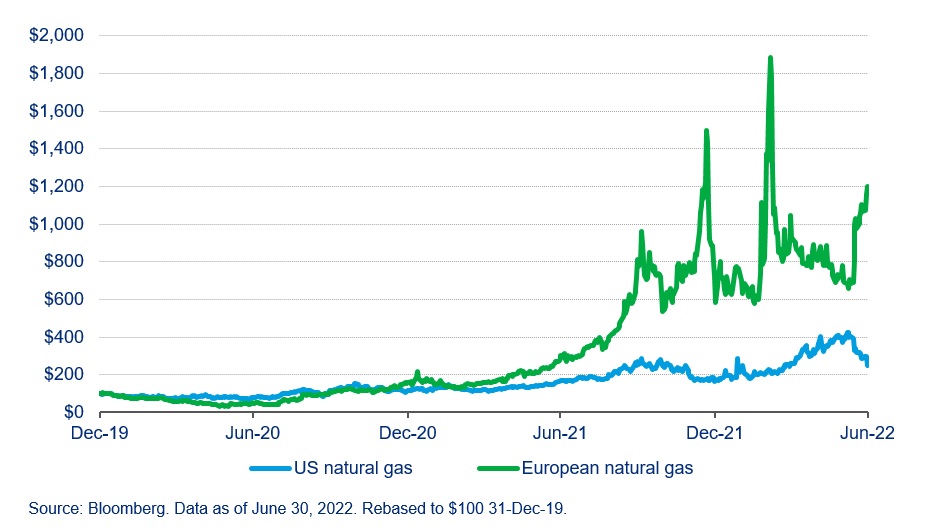

La zone euro et le reste de l’Europe continentale sont confrontés à un acte d’équilibre plus difficile. Les économies en Europe continentale sont plus exposées aux chocs des prix de l’énergie que les États-Unis et le Royaume-Uni en raison de leur dépendance à l’énergie russe. Cette exposition rendra le ralentissement sans récession plus difficile.

Figure 4. Prix du gaz naturel aux États-Unis et en Europe

La situation en Asie-Pacifique est encore plus variée. La Banque du Japon n’a pas encore resserré sa politique monétaire, son inflation de base restant relativement faible.

La Chine est l’anomalie parmi les meilleures économies au monde. Suite à un ralentissement de son secteur du logement et à un confinement lié à la COVID-19, la Chine a connu un fort ralentissement. Les confinements se sont toutefois atténués, et des mesures de relance ont été adoptées, tant sur le plan fiscal que monétaire, le gouvernement notant qu’il s’efforcera d’atteindre ses objectifs de croissance pour l’année, malgré l’impact de la COVID-19 depuis le début de l’année. Cette divergence entre la Chine et d’autres économies développées est une dynamique mondiale intéressante et potentiellement positive dans laquelle la phase de relance de la Chine pourrait fournir une diversification aux ralentissements ailleurs.

Actions et titres à revenu fixe

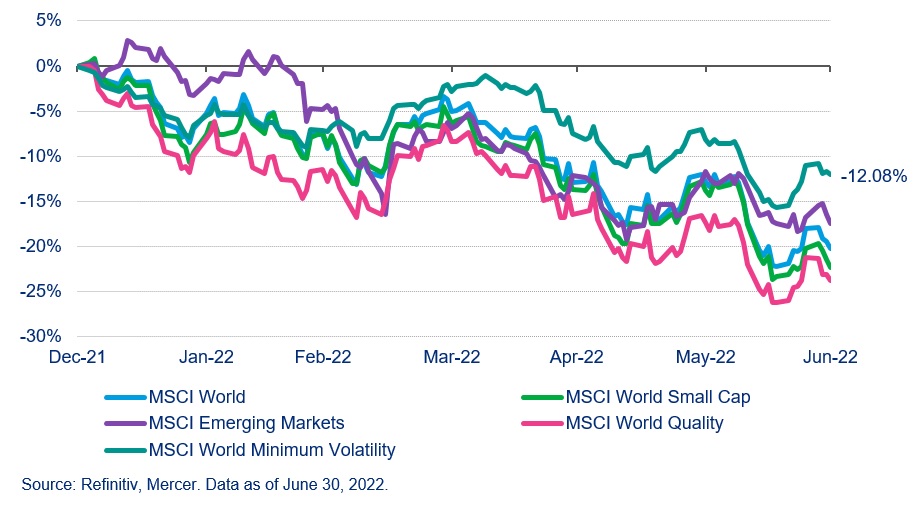

Les actions mondiales ont dégagé un rendement de -20 % depuis le début de l’année [1] et le S&P 500 a maintenant connu son pire rendement total au H1 en 60 ans[2]. La baisse des actions jusqu’à présent cette année a été largement attribuable à la hausse des rendements obligataires plutôt qu’à toute détérioration importante des fondamentaux des actions. Par conséquent, cela a commencé à rendre les évaluations des actions mondiales dans tous les sous-secteurs plus attrayantes. Cependant, il existe également des risques de baisse; les prévisions de bénéfices restent optimistes, ce qui peut nécessiter des révisions si un ralentissement prend effet et qu’un quart des investisseurs considèrent une récession mondiale comme le plus grand risque final[3]. Dans l’ensemble, bien que les valorisations soient maintenant considérablement plus attrayantes, le contexte macroéconomique défavorable et le sentiment nous guident dans notre décision de rester neutres sur les actions mondiales.

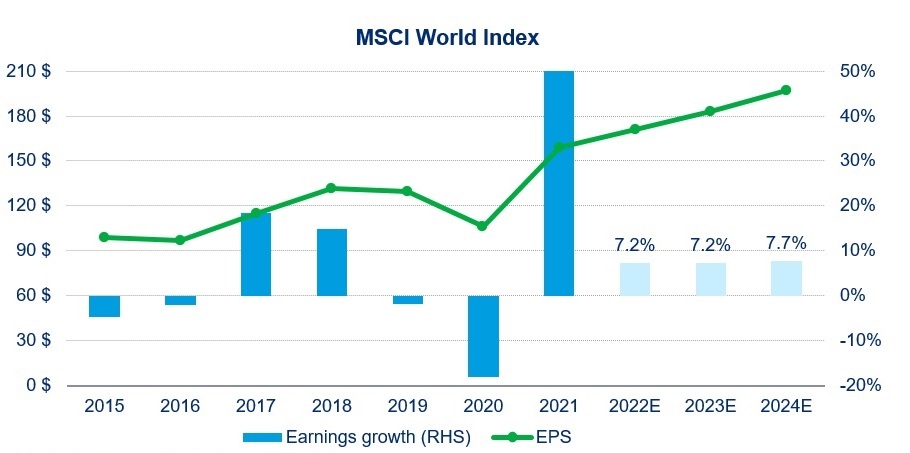

Figure 5. Prévisions de croissance des bénéfices par action

| 2019 | 2020 | 2021 | 2022E | 2023E | 2024E | |

| Mondial | -2 % | -18 % | -50 % | 7 % | 7 % | 8 % |

| Europe ex-R.-U. | 0 % | -30 % | 66 % | 13 % | 6 % | 8 % |

| Japon | -12 % | -30 % | 69 % | 12 % | 5 % | 7 % |

| Royaume-Uni | -6 % | -41 % | 90 % | 19 % | 1 % | 2 % |

| États-Unis | 0 % | -12 % | 47 % | 7 % | 9 % | 9 % |

Dans ces perspectives mondiales neutres, nous avons une légère préférence pour les petites capitalisations, où, en plus d’évaluations attrayantes, un scénario de reprise progressive produirait plus de hausse que les autres sous-secteurs d’actions en raison de la nature cyclique de la catégorie d’actifs. Les perspectives pour les actions dans leur ensemble restent incertaines et les données sur la croissance et l’inflation au cours des prochains mois détermineront si un passage à une perspective de condamnation plus élevée est justifié.

Figure 6. Les actions du marché baissier mènent à des valorisations plus attrayantes

Les rendements des obligations et du crédit ont également été négatifs au H1 de 2022, les marchés ayant réagi à l’accélération du resserrement monétaire et à la hausse des rendements. Les obligations du Trésor américain à 10 ans ont enregistré leur pire H1 depuis 1788[4]. Les écarts de crédit se sont également élargis tant pour les titres de placement que pour les titres de qualité autre que celle des titres de placement au cours du H1. Compte tenu de nos attentes en matière de scénario de base pour un atterrissage en douceur pour l’économie, nous trouvons de plus en plus les marchés du crédit plus attrayants, bien que les variations entre les sous-secteurs de la dette soient encore importantes. Nous restons relativement plus positifs sur le crédit de qualité supérieure, mais avec les écarts de rendement élevés qui s’élargissent et les rendements qui atteignent 9 %[5], nous pensons que cela pourrait devenir une occasion attrayante au cours des trois à six prochains mois, une fois que l’incertitude dans les perspectives économiques disparaîtra. Bien que la hausse des rendements des obligations souveraines ait changé leur attrait relatif, nous favorisons le crédit par rapport aux obligations souveraines en raison de nos perspectives.

Devises

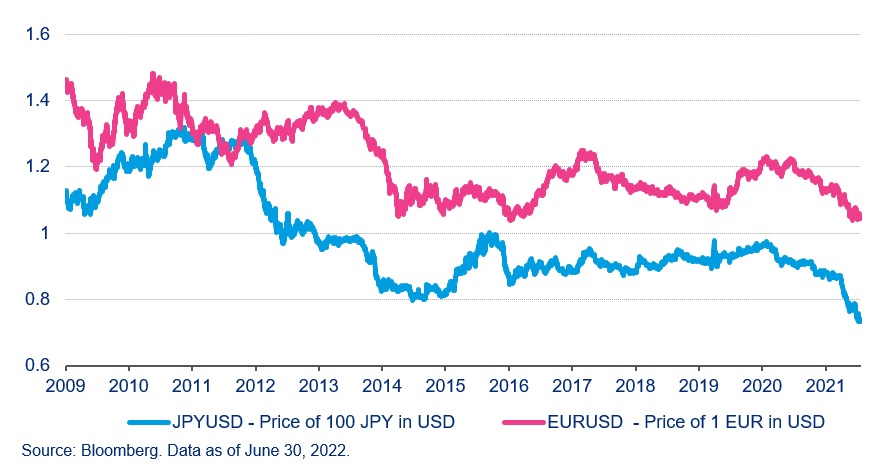

L’euro a subi beaucoup de pression ces derniers temps, se dépréciant par rapport au dollar américain d’environ 8 %. Cela est dû à l’élargissement du déficit commercial en Europe, à l’élargissement de l’écart de taux d’intérêt entre l’Europe et les États-Unis et à la hausse du coût des importations d’énergie. En cas d’atterrissage difficile pour l’Europe, l’euro pourrait subir une pression encore plus importante et se négocier sous la parité avec le dollar américain.

Nous considérons que la principale opportunité en devises est le yen. La position monétaire plus lâche de la Banque du Japon (BOJ) a contribué à ramener la devise à ses niveaux les plus bas par rapport au dollar américain dans la parité du pouvoir d’achat (PPP) depuis les années 1970. Bien qu’il soit peu probable que la politique monétaire du Japon change dans un avenir immédiat, le yen semble attrayant sur une base d’évaluation et pourrait fournir une certaine diversification si les marchés risquent de se détériorer.

Figure 7. Le dollar américain s’apprécie à mesure que les divergences de politique monétaire prennent le devant de la scène

Conclusion

Les turbulences géopolitiques, la volatilité des marchés, le resserrement des conditions financières et la forte hausse de l’inflation mondiale ont défini le premier semestre de 2022. La lutte des banques centrales contre l’inflation ralentira les économies. La question est de savoir si cela mène à un atterrissage en douceur ou difficile. Nous nous appuyons vers le premier plutôt que vers le dernier, bien que nous reconnaissions que la gamme de résultats est plus grande que la normale compte tenu des événements sans précédent des dernières années.

Dans notre cas central d’un ralentissement, nous pensons que certains segments à revenu fixe de croissance offrent de la valeur, tandis que nous pensons que les perspectives des actions sont plus équilibrées avec une légère faveur pour les petites capitalisations. Nous sommes neutres quant à la durée souveraine. En devises, nous voyons les occasions en yen japonais comme une couverture contre les résultats possibles de la récession.

Notes de bas de page :

[1] Refinitiv. Données au 30 juin 2022. Indice MSCI Monde TR.

[2] Deutsche Bank

[3] Sondage de Bank of America sur les gestionnaires de fonds, juin 2022

[4] Deutsche Bank

[5] Bloomberg. Données au 30 juin 2022

Perspectives économiques et du marché H1

La reprise liée à la Covid-19 n’a pas été simple. La hausse des prix de l’énergie et les perturbations de la chaîne d’approvisionnement signifient que 2022 sera l’année pour terminer le travail de réparation de l’économie mondiale. Dans nos Perspectives du marché 2022, nous sommes globalement positifs quant à l’avenir économique proche, mais nous pensons que l’inflation continuera d’être un risque.