Économie et marchés – Perspectives pour la mi-année 2023

L’année 2023 devrait se terminer par une reprise économique marquée par de fortes divergences régionales alors que les nations répondent à l’inflation, à des marchés du travail serrés et aux turbulences géopolitiques.

Sommaire des résultats

L’économie mondiale a fait bonne figure au début de l’année en raison de facteurs comme la chute des prix de l’énergie, les bilans solides des consommateurs etla réouverture de l’économie chinoise. Nous nous attendons toutefois à un ralentissement modeste au cours du deuxième semestre de 2023.

Nous constaterons probablement des divergences entre les régions puisque les différentes économies ne sont pas toutes à la même phase du cycle économique. Par exemple, la Chine devrait générer de bons résultats contrairement aux États-Unis. Les taux annuels d’inflation devraient continuer de chuter à l’échelle mondiale en raison des faibles prix de l’énergie et de la normalisation des chaînes d’approvisionnement. Cependant, les marchés du travail serrés continueront de stimuler une forte croissance des salaires, gardant les principales mesures de l’inflation élevées jusqu’en 2024.

Les banques centrales, qui ont durci énergiquement leur politique monétaire à des niveaux contraignants dans les pays développés, ont mentionné qu’elles prendront bientôt une pause pour évaluer l’ampleur des hausses de taux. L’avenir demeure incertain tandis que les banques centrales tentent de trouver un fragile équilibre entre la lutte contre l’inflation et le maintien de la stabilité financière.

Les actions ont affiché de bons rendements jusqu’à la fin du mois de mai, le secteur des technologies aux États-Unis ayant profité de la conjoncture favorable contrairement au secteur bancaire. Les marchés obligataires, quant à eux, se sont redressés en raison des attentes concernant la baisse de l’inflation et le pic imminent des taux d’intérêt. Pour ce qui est de l’avenir, nous voyons d’un bon œil les actions des marchés émergents et certains segments de titres à revenu fixe de croissance, en dépit de l’environnement macroéconomique incertain.

Certains risques clés demeurent, notamment une éventuelle contagion des banques régionales aux États-Unis (ce qui pourrait provoquer une contraction du crédit dans l’économie réelle), une résurgence de l’inflation et une détérioration du contexte géopolitique.

Section 1. Croissance – Modeste, mais globalement résiliente et variable selon les régions

Dans la plupart des régions du monde, à l’exception notable de la Chine et du Japon, les banques centrales ont durci leur politique monétaire en procédant à la fois à des hausses de taux d’intérêt et à un resserrement quantitatif afin de réduire la croissance économique, la progression des salaires et l’inflation. Cependant, le ralentissement économique est resté modeste jusqu’à présent et les taux de chômage n’ont jamais été aussi bas depuis des décennies (voir la figure 1).

La résilience de l’économie mondiale peut être attribuable à trois principaux facteurs : une croissance dynamique découlant de la réouverture de la Chine, la vigueur généralisée des bilans des consommateurs et la faiblesse des prix de l’énergie. Nous nous attendons à ce que certains de ces facteurs favorables s’estompent, les 12 prochains mois s’annonçant difficiles pour les États-Unis même si la Chine termine l’année en force. Cela dit, la situation devrait varier d’une région à l’autre puisque les différentes économies ne sont pas toutes à la même phase du cycle économique.

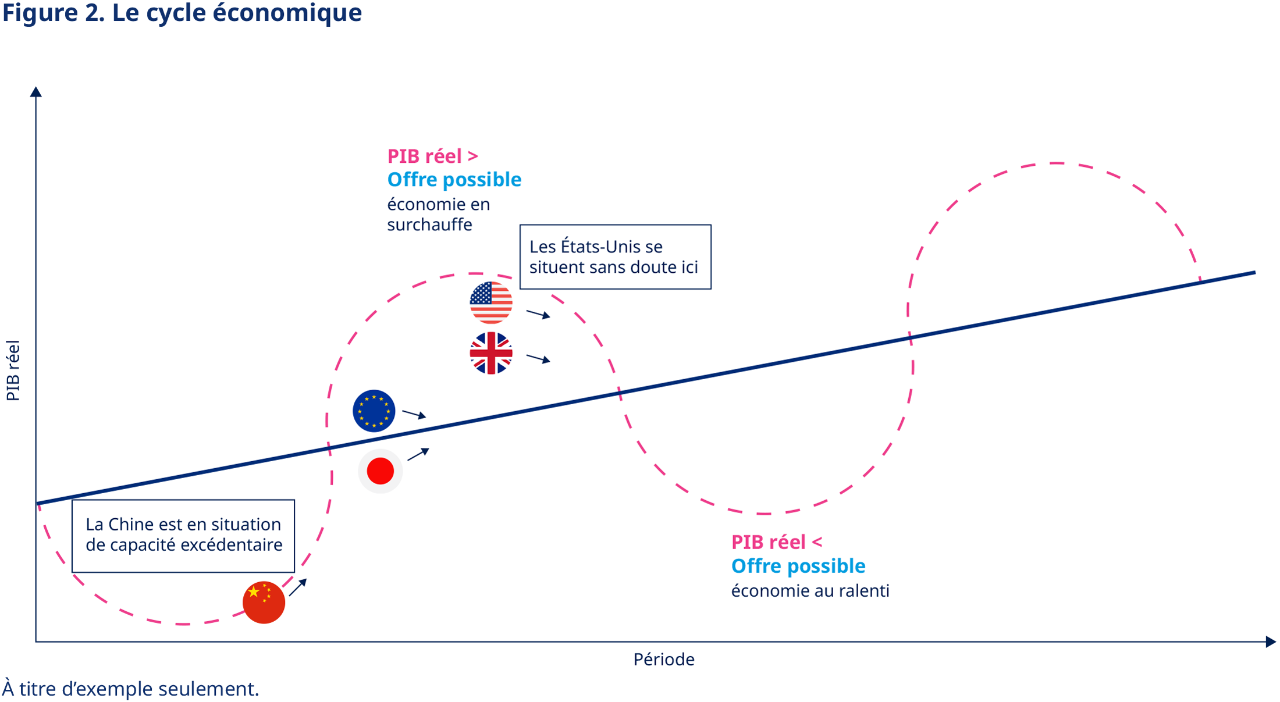

La figure 2 ci-dessous illustre l’évolution d’un cycle économique classique. La ligne bleue représente la capacité de l’économie, qui dépend de la productivité de la main-d’œuvre, de la productivité du capital et de la productivité totale des facteurs. La ligne rouge, quant à elle, indique où l’économie se situe en fonction d’activités telles que la consommation, les placements, les dépenses gouvernementales et le commerce net.

Lorsque la ligne rouge se trouve au-dessus de la ligne bleue, l’économie surchauffe et les marchés du travail serrés entraînent une hausse des salaires et de l’inflation. La banque centrale resserre alors sa politique pour tenter de provoquer un ralentissement économique et de ramener la ligne rouge au niveau de la ligne bleue.

Lorsque la ligne rouge passe en dessous de la ligne bleue, la banque centrale assouplit sa politique en vue de stimuler la croissance économique. Comme en témoignent les drapeaux sur le graphique, certaines économies développées ont surchauffé et ont dû faire face à une forte inflation, ce qui a entraîné une intervention rigoureuse des banques centrales. De son côté, la Chine traverse une phase complètement différente du cycle économique, si bien qu’elle a suffisamment de latitude pour prendre de l’expansion avant que les marchés de l’emploi se resserrent trop et qu’elle se retrouve avec un problème d’inflation.

Selon nous, l’économie des États-Unis stagnera... Nous continuons de croire qu’une profonde récession demeure improbable.

Selon nous, l’économie des États-Unis stagnera durant le deuxième semestre de 2023 et au début de l’année 2024 alors que les effets favorables de la baisse des prix de l’énergie se dissipent, que les consommateurs drainent leur épargne et que les banques resserrent leurs normes de crédit (voir la figure 3). Cela dit, nous continuons de croire qu’une profonde récession demeure improbable puisque la consommation devrait être soutenue par les bilans résilients des ménages et une saine croissance des revenus.

La figure 3 présente les données de deux enquêtes mesurant la distribution du crédit bancaire pour les entreprises des États-Unis et de la zone euro. Un pourcentage supérieur à zéro correspond, en moyenne, à un resserrement des normes de crédit bancaire.

La zone euro et le Royaume-Uni semblent avoir évité une récession grâce à la chute des prix du gaz naturel et à une réductuction des pressions sur le coût de la vie. Le problème de surchauffe est plus important aux États-Unis qu’en Europe, c’est pourquoi cette dernière devrait mieux se porter en comparaison. Comme l’indique la figure 2 plus haut, les États-Unis ont dépassé leur capacité de façon plus marquée que les autres pays, ce qui signifie qu’un ralentissement plus brutal pourrait se révéler nécessaire pour ramener l’économie près de la ligne bleue. N’ayant pas beaucoup dépassé sa capacité, la zone euro devrait connaître un ralentissement relativement modeste.

À court terme, nous nous attendons à ce que le Japon surpasse les autres marchés développés puisqu’il se situe à un stade plus précoce du cycle économique et que son économie est celle qui présente le moins de signes de surchauffe, la Banque du Japon n’ayant pris aucune mesure significative pour mettre un frein au déséquilibre. Néanmoins, des signes d’inflation dans le secteur des services ont été relevés au Japon pour la première fois depuis des décennies. De plus, les employeurs et les syndicats ont convenu d’accorder ce qui représente sans doute la plus importante hausse de salaire depuis 1993, laissant présager que l’inflation risque d’augmenter et que la politique monétaire souple du Japon ne devrait pas se poursuivre indéfiniment.

La force de la Chine découlera de l’augmentation des activités économiques de proximité.

L’économie chinoise a connu une année 2022 difficile en raison de ses politiques rigides concernant la COVID-19 et des importantes mesures réglementaires mises en place dans les secteurs des technologies et de l’immobilier depuis 2021. Malgré tout, la Chine se porte bien depuis le début de 2023 grâce à l’essor de la consommation post-confinement et à la relance de la création de crédit. Elle bénéficie également du soutien de la Banque populaire de Chine, qui maintient une politique monétaire laxiste. La force de la Chine découlera de l’augmentation des activités économiques de proximité, mais celles-ci auront une moins grande incidence sur l’économie mondiale que les reprises précédentes alimentées par la construction et les placements.

Néanmoins, les partenaires commerciaux de la Chine devraient bénéficier d’une multitude d’avantages économiques, particulièrement sur le plan du tourisme. En règle générale, les pays émergents n’ont pas surchauffé autant que les pays développés. Leurs banques centrales ont commencé à relever les taux d’intérêt plus tôt et ont mis en place des mesures de relance monétaire moins excessives que celles des pays occidentaux, créant ainsi un environnement macroéconomique plus favorable pour l’avenir.

Section 2. Inflation – la désinflation se poursuit, mais au ralenti

Au Japon, l’inflation est à son plus haut depuis plusieurs décennies.

Les taux d’inflation descendent... en raison de la baisse des prix de l’énergie et du retour à la normale des chaînes d’approvisionnement.

Au Japon, l’inflation est à son plus haut depuis plusieurs décennies, l’inflation globale ayant atteint 3,5 % et l’inflation de base, 4,1 %. Cette tendance est particulièrement remarquable étant donné qu’elle se produit en même temps qu’une augmentation de la croissance des salaires et des prévisions inflationnistes. Par conséquent, il est probable que le Japon se soit enfin sorti d’une longue période de déflation. Si cette analyse se confirme, la Banque du Japon devra commencer à renverser sa politique monétaire ultra-laxiste.

En Chine, l’inflation est très basse, l’inflation globale se chiffrant à 0,1 % et l’inflation de base, à 0,7 %. Le taux de chômage est plus élevé qu’à l’habitude, ce qui aide à atténuer la croissance des salaires. L’inflation est généralement élevée dans les pays émergents, mais moins que dans les pays développés (comparativement aux taux d’inflation moyens).

Quant à l’avenir, nous nous attendons à ce que l’inflation continue de diminuer, mais nous reconnaissons qu’il faudra plus de temps et d’efforts pour faire passer l’inflation d’environ 5 à 2 % qu’il en a fallu pour qu’elle baisse de 8 à 5 %. Les marchés du travail doivent faiblir considérablement pour que les salaires cessent d’augmenter, d’autant plus que la croissance des salaires s’ajuste lentement et de manière décalée par rapport aux changements économiques. Pour que l’inflation atteigne 2 %, la croissance des salaires doit avoisiner les 3 à 4 %, la différence étant occasionnée par la croissance de la productivité.

En ce moment aux États-Unis, la croissance des salaires s’élève à près de 5 %, ce qui correspond sensiblement à un taux d’inflation des prix à la consommation, se situant entree 3 et 4 %. Nous observons des dynamiques semblables dans la zone euro, au Royaume-Uni et au Japon. Le resserrement de la politique monétaire devrait éventuellement entraîner une augmentation du taux de chômage et une diminution de la croissance des salaires, mais il s’agit d’un processus de longue haleine.

Section 3. Banques centrales - Une pause pour évaluer la situation

Les banques centrales ont augmenté considérablement les taux d’intérêt afin de les ramener au-dessus du taux neutre. En guise de référence, le taux d’intérêt neutre est un taux directeur théorique qui n’aura aucune incidence positive ou négative sur la croissance économique.

Depuis le début de l’année 2022, la Réserve fédérale américaine (Fed) a augmenté ses taux d’intérêt de 5,0 %, les faisant passer de 0,25 à 5,25 % au cours de l’un des cycles de resserrement les plus musclés jamais connus. Nous nous attendons à ce que la Fed maintienne ses taux d’intérêt au niveau actuel jusqu’à la fin de l’année. Une fois que des signaux clairs laissent présager un retour de l'inflation de base à 2,0 %, elle pourra commencer à normaliser sa politique. n pratique, nous assisterons probablement à des baisses de taux durant le premier semestre de 2024. Le risque que la Fed relève ses taux d’intérêt jusqu’à 6,0 % est beaucoup plus bas qu’il ne l’était au début de l’année 2023 en raison des tensions qui pèsent depuis quelque temps sur les banques régionales des États-Unis et du resserrement des normes de crédit bancaire qui s’en est suivi.

La Banque centrale européenne a rehaussé ses taux d’intérêt de 3,75 %, les faisant passer de 0 à 3,75 %. Nous pensons qu’elle augmentera ses taux d’intérêt au-dessus de 4 % en 2023, puis qu’elle prendra une pause pour le reste de l’année afin de s’assurer que les pressions inflationnistes causées par un marché du travail en surchauffe se calmeront.

La Banque d’Angleterre a une tâche plus difficile, les taux d’inflation de base et globale étant toujours relativement élevés en dépit d’une hausse de taux de près de 4,5 % (de 0,1 à 4,5 %).

La Banque d’Angleterre a une tâche plus difficile, les taux d’inflation de base et globale étant toujours relativement élevés en dépit d’une hausse de taux de près de 4,5 %. Nous nous attendons à ce qu’elle rehausse ses taux d’intérêt au-dessus de 5 % en 2023 avant de prendre une pause. Elle devrait abaisser ses taux d’intérêt seulement si l’économie du Royaume-Uni montre une forte tendance baissière et que l’inflation de base et globale décélère.

Jusqu’à présent, la Banque du Japon a résisté aux pressions visant à resserrer considérablement sa politique monétaire, une position qui nous paraît de plus en plus difficile à maintenir. ne économie résiliente, des taux d’inflation de base et globale élevés, une croissance des salaires et une augmentation des prévisions inflationnistes à court et à moyen terme : tous ces facteurs montrent qu’il faut resserrer la politique monétaire. Nous prévoyons que la Banque du Japon assouplira sa politique de contrôle de la courbe de taux à court terme et qu’elle rehaussera possiblement ses taux d’intérêt en 2024 ou en 2025.

Contrairement à la plupart des banques centrales, la Banque populaire de Chine continue d’assouplir sa politique afin de stimuler l’activité économique. Nous croyons qu’elle continuera sur cette lancée jusqu’à la fin de l’année. Les banques centrales des marchés émergents hors Chine ont attendu moins longtemps avant de resserrer leur politique pour lutter contre l’inflation et soutenir les devises qui se déprécient. Nous nous attendons à ce qu’elles adoptent une politique moins aggressive et qu’elles ramènent leurs taux d’intérêt aux niveaux neutres.

Section 4. Marchés - Détacher le coupon des titres à revenu fixe de croissance en période d’incertitude

La figure 7 montre la différence entre les taux des obligations de sociétés mondiales (à rendement élevé et de catégorie investissement) et ceux des obligations gouvernementales au même stade de maturité.

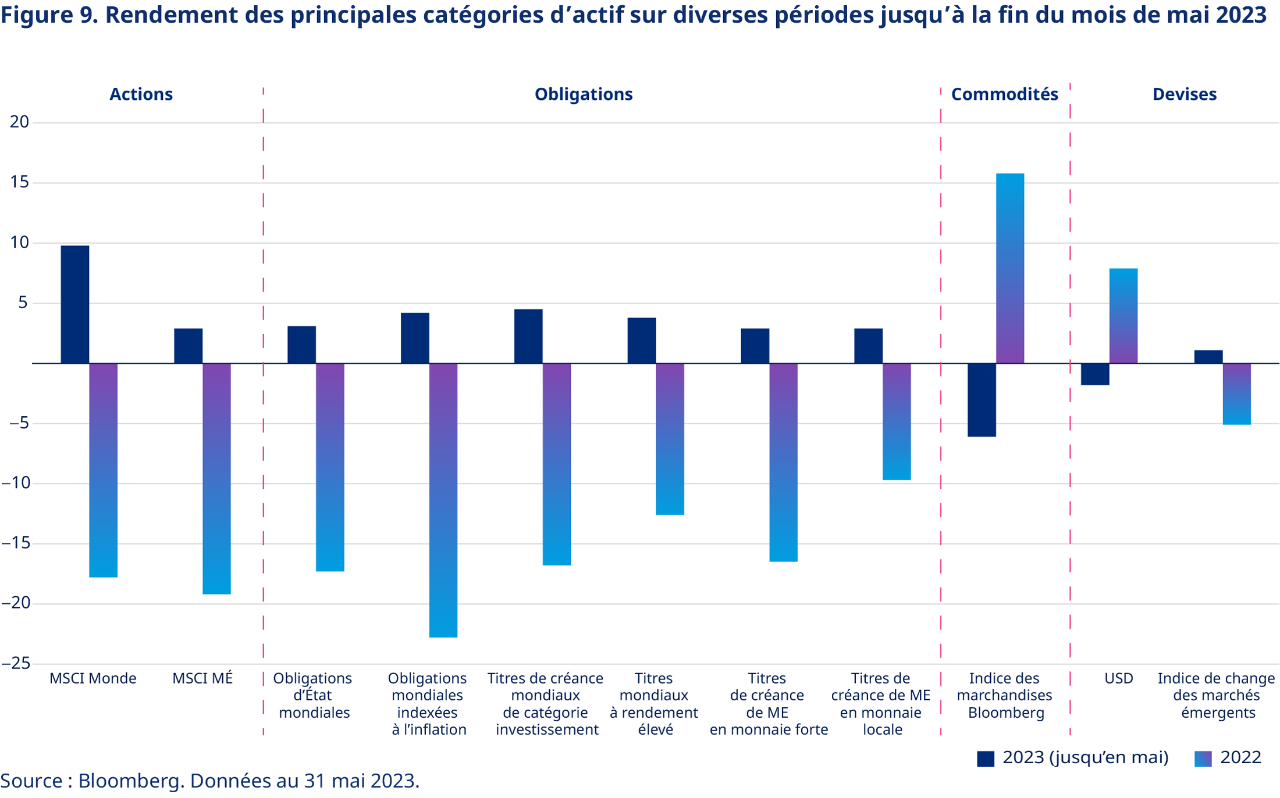

Jusqu’à maintenant, l’année 2023 s’est révélée positive pour les actions malgré les incertitudes entourant les banques régionales des États-Unis, la Fed, l’inflation élevée et les craintes d’une récession. Les actions mondiales ont connu une hausse de 9,4 % (en dollars américains) au 15 mai 2023. es actions européennes ont été particulièrement solides cette année, stimulées par des évaluations plus attrayantes, une forte demande des consommateurs chinois et un renversement important des prix du gaz naturel. Les actions des marchés émergents, quant à elles, ont reculé malgré une conjoncture économique solide alimentée par l’accélération de la croissance chinoise.

De leur côté, les obligations se sont redressées en 2023 en raison des attentes à l’égard d’une baisse de l’inflation, d’une croissance plus lente et de la suspension des hausses de taux d’intérêt des banques centrales. Les difficultés rencontrées par les banques régionales des États-Unis ont entraîné une réévaluation très volatile des attentes concernant le pic des taux d’intérêt de la Fed, particulièrement du côté des placements à court terme, une situation qui s’est ensuite répercutée sur d’autres marchés obligataires.

Dans le volet des actions, les marchés émergents offrent des possibilités en raison des évaluations basses et de l’essor considérable des bénéfices.

Les écarts de crédit n’ont pas beaucoup varié jusqu’à ce jour (voir la figure 7). Au 31 mai 2023, les titres de créance des marchés émergents en devise locale ont généré 3,4 % (en dollars américains), tandis que les rendements des titres de créance des marchés émergents en devise forte se sont élevés à 1,8 % (en dollars américains). Sur les marchés des devises, nous avons noté une certaine faiblesse du côté du dollar américain et du yen, tandis que l’euro, la livre sterling et d’autres devises des marchés émergents se sont appréciés.

À notre avis, les actions n’inspirent pas une grande conviction en tant que catégorie d’actif. Bien que les évaluations demeurent peu reluisantes (figure 6) et que les prévisions de bénéfices semblent quelque peu trop optimistes, nous trouvons que le positionnement du marché est excessivement pessimiste, c’est pourquoi nous avons un point de vue neutre sur la situation. Dans le volet actions, les marchés émergents offrent des possibilités en raison des évaluations basses et de l’essor considérable des bénéfices favorisé par la relance en Chine.

Selon nous, les placements dans certains segments de titres à revenu fixe de croissance demeurent intéressants.

Selon nous, les placements dans certains segments de titres à revenu fixe de croissance demeurent intéressants, car ils peuvent aider à constituer des réserves de revenu pour traverser les périodes de grande incertitude dans l’environnement macroéconomique. Les écarts de crédit des titres de créance de catégorie investissement et à rendement élevé semblent conserver des niveaux raisonnablement attrayants et pourraient offrir une compensation adéquate compte tenu du risque de défaut. À notre avis, les titres de créance des marchés émergents sont attirants en raison des devises peu coûteuses et des taux obligataires intéressants.

Nous pensons que le dollar américain se dépréciera par rapport aux devises des pays développés et des pays émergents. Qui plus est, la monnaie de réserve à l’échelle mondiale risque de rester faible pendant plusieurs années en raison de la croissance économique inférieure, des défis politiques uniques, des déficits sur le plan commercial et fiscal ainsi que des évaluations élevées. Le yen devrait s’apprécier par rapport au dollar américain à mesure que la Banque du Japon resserre sa politique monétaire, tandis que la Fed reste largement sur pause. Nous sommes optimistes à l’égard de l’euro et de la livre sterling comparativement au dollar américain, car la Banque centrale européenne devrait adopter une approche plus ferme que la Fed et l’économie de la zone euro est relativement plus forte que celle des États-Unis. Nous sommes généralement optimistes quant aux devises des marchés émergents étant donné leur valeur attrayante.

Section 5. Principaux risques – Banques, inflation et tensions géopolitiques

Parmi les principaux facteurs qui nous préoccupent, nous pensons notamment aux risques ci-dessous.

Contagion découlant de la crise liée aux banques régionales des États-Unis (Figure 8) : Les tensions qui se font sentir du côté des banques régionales aux États-Unis pourraient se répercuter sur d’autres banques de plus grande envergure ainsi que sur des banques d’autres pays, ce qui entraînerait une contraction généralisée du crédit. Selon nous, cependant, il est peu probable que ce scénario se concrétise. En effet, l’amélioration considérable de la capitalisation des banques, la solide rentabilité des banques et la détermination avec laquelle les décideurs veillent à la stabilité du système financier sont toutes des facteurs qui témoignent d’un secteur bancaire stable.

Inflation persistante : Nous prévoyons que l’inflation globale diminuera de façon considérable à court terme, mais il reste difficile de déterminer si l’inflation de base atteindra durablement la cible de 2 % des banques centrales et à quel moment elle le fera. Si cette situation tarde à se produire, les banques centrales pourraient devoir maintenir les taux d’intérêt à un niveau élevé pendant quelque temps ou même les augmenter de nouveau après avoir pris une pause.

Tensions géopolitiques : Une détérioration plus prononcée des relations entre les États-Unis et la Chine pourrait entraîner des restrictions commerciales supplémentaires et d’éventuelles confrontations militaires, tant directes qu’indirectes, entre les deux superpuissances mondiales. Le risque que la guerre en Ukraine s’envenime demeure, et un tel dénouement aurait des répercussions majeures sur le plan politique et économique, mais surtout, en matière de coût humain.

Section 6. Positionnement du portefeuille

Bien que l’incertitude persiste dans l’environnement macroéconomique, nous préférons les titres à revenu fixe de croissance (les titres de créance à rendement élevé et ceux des marchés émergents) aux actifs comme les titres à revenu fixe plus défensifs et les liquidités.

Nous conservons une opinion neutre à l’égard des actions, dont les évaluations nous semblent justes dans l’ensemble. Bien qu’une baisse supplémentaire de l’inflation serait sans doute favorable pour les actions, nous pensons que la croissance des bénéfices des sociétés ne sera pas impressionnante dans les pays développés en 2023. Nous maintenons une surpondération des actions des marchés émergents, car nous prévoyons que la relance en Chine générera une forte croissance de l’économie et des bénéfices des sociétés. Le fait que le dollar américain perde de la vitesse devrait également jouer en faveur des marchés émergents.

Nous pensons que le dollar américain continuera de se déprécier par rapport aux devises des pays développés et des pays émergents.

Annexe