M&Aにおける人事ガバナンス(前編)

07 6月 2021

COVID-19がM&Aに与えた影響

昨年新型コロナウィルスのパンデミックが発生して以降、我々の生活は大きく変容し、その影響はビジネス活動や働き方にも及んでいる。これまで、日本企業あるいは日本という国家そのものがIT化、デジタル化に出遅れてきたといわれているが、コロナ禍を機に、これが大きく変わってきている点について改めて触れたい。厚生労働省の発表を見ても、これまでなかなか踏み込むことができなかったテレワークが大幅に普及し、連ねてビデオ・テレフォンカンファレンスやペーパーレス化も普及を余儀なくされている。このような働き方のIT化・デジタル化は、課題はありながらも確実に我々の距離を近付け、多くの人々と対面で面談しづらくなった社会の中でもビジネスの継続を可能にした。特に、依然として海外出張が困難な昨今、海外拠点や海外顧客とのやり取りの多くを、自宅にいながらにして代替しているのではないだろうか。転じて、後述する買収子会社あるいは海外子会社に対するガバナンスを促進する機運を高めていると考える。

M&Aに視点を移すと、各種市場データやサーベイデータからも、本年に入ってクロスボーダーM&Aは金額ベースでは昨年度を上回りながらも、依然件数ベースでは復調していない。筆者自身も肌感覚から同様に感じる。様々な顧客から見聞きした話を総合すると、ディールの成否を決める大きな柱であるマネジメントプレゼンテーションやエグゼクティブとのインタビューはITにより代替できるものがある一方、サイトビジット等、海外の工場や拠点の稼働環境、従業員の活力等、実際の雰囲気はビデオカンファレンスだけでは伝わらず、未だ完全復調とまではいえない状況にある。その一方で、1月26日の日経新聞の記事によれば、日本企業の事業売却は2020年にはリーマンショック以来の多さとなる399件であり、日本企業の事業再編に対する姿勢が変わりつつある。昨今は、日本企業と言えど、事業を単一国で展開していることは少なくなってきており、事業・子会社の売却を行うことは、すなわちグローバルな視野で事業の売買を検討する必要がある。以降の紙面を使って、グローバルでの事業買収・売却を加速するために、それぞれの留意点およびそれを加速する人事ガバナンスの要諦について述べたい。

事業買収・売却の留意点

事業買収・売却においての最大の難所は、デューデリジェンス段階における買収・売却対象範囲の確定と、買収契約締結以降のスタンドアロンイシュー、従業員転籍への対応である。買収・売却対象範囲の確定については、売り手・買い手間双方の交渉事項であるため割愛し、本稿では対象範囲が確定した後のスタンドアロンイシュー、従業員転籍の留意点およびその発生の背景について述べる。なお、事業買収・売却の留意点としているが、ここでは同じくスタンドアロンイシューが発生し得る子会社買収・売却のパターンについても紹介する。また、買い手からすると買収対象範囲の中で特に気になる転籍対象従業員の範囲は、買収契約締結時には明確に定義することが難しく、クロージング間近までもつれ込むことがある。

1. 事業(資産)買収・売却

上述の通り、買い手・売り手間で買収対象範囲が大きな争点となるのが事業(資産)買収・売却であり、その理由は買い手からするとなるべく買いたいもの以外は承継したくなく、売り手としたらこの際なるべくいらない負債等もまとめて引き取ってほしいと言う相反する利害関係のためである。

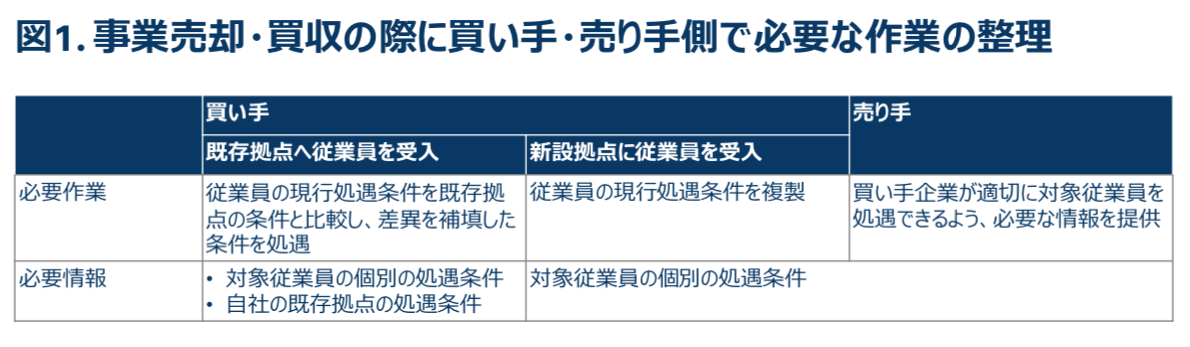

さて、事業買収・売却からスタンドアロンイシューが発生する背景であるが、これは売り手が事業に対して提供しているITサービス、保険、オフィススペース等あらゆるサービスが売り手との契約となっているため、資産の所有権の移管と共に終了となるためである。シェアードサービス等で財務・IT・人事機能が提供されている場合、これらの機能は買収完了後に別途提供する体制が必要となる。また、対象資産の範囲に従業員は含まれないため、各国において必要な法的な手続きを経て、新会社に転籍させることが必要である。この範囲には従業員に対する保険や退職金、年金も含まれる。個人別に取り決めが分かれていたり、国によっては、保険契約自体は個人に紐付いていたりするものの、金銭負担のみ会社が行っているパターンもあり、細分化されていることが多い。特に、日本の事業譲渡と同様に個別同意が必要となる場合、各従業員の個別の処遇条件を事前に知るためにはかなりの量の調査が求められる。また、欧州を中心とした国々では、日本の包括承継のように、対象事業と共に自動転籍となる場合が多いが、実際に自動的に移るのは雇用関係のみである。このため、事業譲渡と同じように新社で個人別の保険や年金を新たに調達するか、既存拠点の条件と比較し、差異を補填しながら、自社の制度を適用する必要がある(図1)。

従業員の転籍に必要な情報の概要についてはご理解いただけただろうか。あくまで本稿は、人事ガバナンスについて解説するため、これ以上の詳述は避けたいが、転籍の際にはディールのクロージングまでにこうした処遇条件の情報が従業員の人数分だけ求められ、それに伴った新たな保険調達・契約締結が最大の難所であり、売り手と買い手双方にとって大きな負担となる。なお、他のスタンドアロンイシューと同様に、TSA (Transition Service Agreement)によってこれらの保険・年金契約も継続が可能ではあるが、売り手側の規約変更が必要となるケースがあり、欧米諸国では受け入れてもらえないことが多い。

2. 子会社・グループ会社の買収・売却

一見買収・売却にあたっては、株式買収であるため大きな問題が生じないように思える。確かに資産の範囲については明確であり、また従業員についても、買収・売却対象となっている個社と雇用関係が締結されている場合、転籍の手続きは不要である。ただし、上記のIT、保険、年金等が親会社から提供されている場合、あるいはシェアードサービスによって他のグループ会社から提供されている場合、いずれも承継先で新たに手当する必要があり、やはり同様にクロージングまでに情報を収集しておかなければならない。新たなディールの話が舞い込んできた際、対象が子会社であった場合も、これらの契約関係がどこに紐付いているのかが判明するまで、手を緩めるのはなおさらだ。特に、グローバルカンパニーを標榜する売り手企業は要注意である(図2)。