欧米の役員報酬プラクティスの日本活用可能性を探る② ~Say On Pay編~

10 11月 2022

本コラムは、「欧米の役員報酬プラクティスの日本活用可能性を探る」の2回目である。前回は「CEO Pay Ratio(ペイ・レシオ)」をご紹介したが、今回は米国や英国で義務付けられている「Say on Pay(セイ・オン・ペイ)」について掘り下げたい。

欧米の役員報酬プラクティスをご紹介している理由の詳細は1回目のコラムに譲るが、簡潔に言えば欧米企業において先にトライアンドエラーを経て確立したプラクティスは、我々日本の今後のコーポレートガバナンス改革へのヒントを与えてくれると考えているからである。

Say On Payとは、経営陣の役員報酬に対して株主の賛否を問う仕組み

Say On Payとは、株主総会において、企業の経営陣の役員報酬方針・支給額に関して株主に妥当性を問い、株主が賛否を表明する株主投票のシステムを指す。英国で2002年、米国では2011年から義務付けられ、英国・米国ともに、少なくとも3年に1回の実施が必要だ。

日本では、監査役会設置会社・監査等委員会設置会社の場合、株主総会で役員報酬の総額枠について事前に承認を得るプロセスを経なければならない一方、役員報酬の方針や個別の支給額について株主に妥当性を問い、株主が意見を表明する機会はほぼない。欧米のコーポレートガバナンスは、日本のそれが取締役会を通じたものであるのに対して、投資家・資本市場を通じたものへと一歩先のステージに進んでいる1ことの一つの表れとも言えるだろう。

最近のSay On Payの反対多数事例としては、JPモルガンの株主投票が挙げられる。同社では、2022年株主総会における報酬プランへの賛成率が31%にとどまった2。「CEOのリテンションのために約5000万ドルのボーナスを支給する」という計画が高額過ぎるとして、投資家から反対されたためだ。一般的には、業績連動でない固定報酬の割合が大きい、報酬と業績の関連性が弱い、そもそもの報酬総額が高額であるなどの場合で、かつ説明責任を果たせていないと株主が感じる際に、反対票が伸びることが考えられる。

Say On Payに関して1点重要なポイントは、投票結果に法的拘束力はない点である(英国における報酬方針を除く)。あくまで勧告的な決議に留まり、上記の例でも、企業としてプランを変更する義務は発生しない。

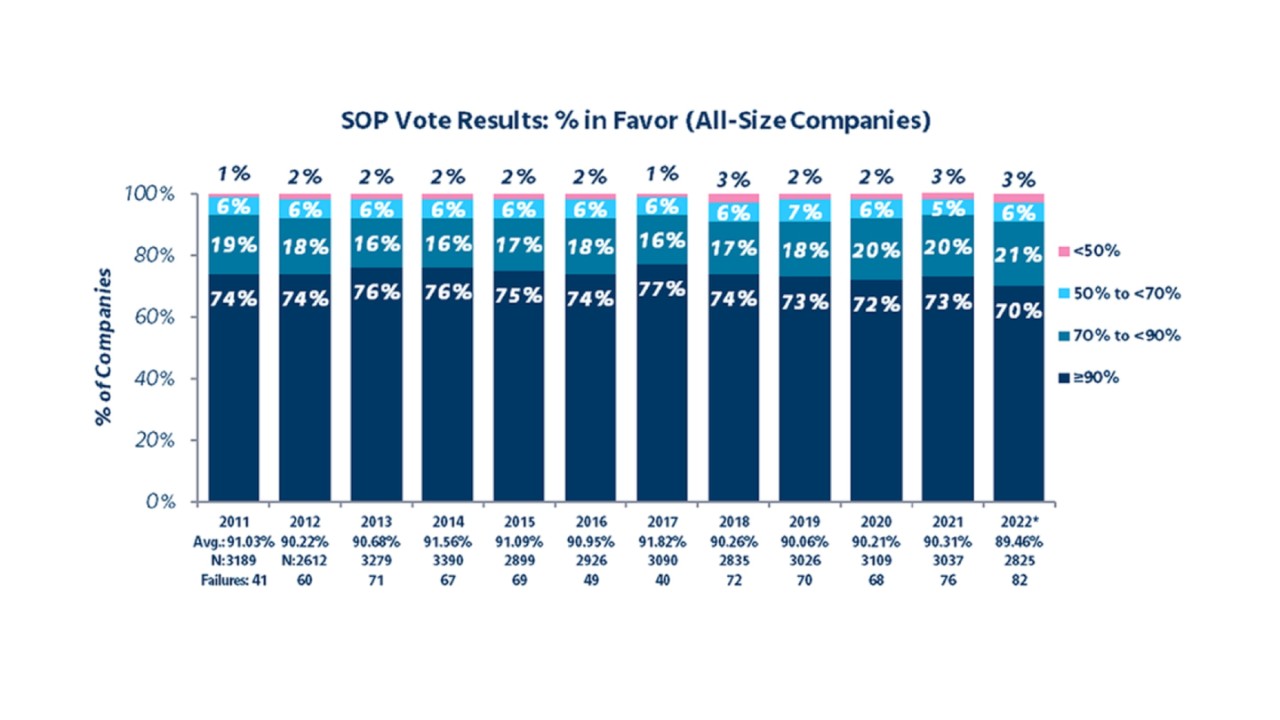

なお、上記JPモルガンのような反対多数の例は少数派で、図表1の通り2022年米国のSay On Payは、90%以上の賛成を得る企業が70%を占め、経年で見ても全体としては高い賛成率で推移していることが分かる。

図表1. Say On Pay投票の賛成率(米国の全規模企業)

出所:Mercer US Regulatory Developments and Governance Trends(2022年10月)

ただし、図表2の通り、全産業およびS&P500いずれも、反対率がじわじわと増加している。このトレンドが継続すれば、上のような反対多数の例がこの先も増える可能性があることは、欧米プラクティスの一つとして頭の片隅に入れておくと有益だろう。

図表2. Say On Pay投票結果(2021年と2022年の比較)

| 全規模企業 | S&P 500 | |||

| 2022 | 2021 | 2022 | 2021 | |

| 50%以上の反対票を得た企業の割合 | 2.9% | 2.5% | 4.6% | 4.1% |

| 90%以上の賛成票を得た企業の割合 | 70.4% | 73.9% | 67.9% | 70.9% |

| 平均賛成票率 | 89.5% | 90.5% | 87.3% | 88.3% |

出所:同上

前述の通りSay On Payには法的拘束力がないものの、議決権行使助言会社(ISSやグラスルイス等)は重視しており、企業はその影響を受けざるを得ない状況だ。議決権行使助言会社各社はSay On Payに関する「Responsiveness policy」を定めており、ISSでは賛成票70%未満3、グラスルイスでは同80%未満4の企業は、投資家の懸念に対応する必要があるという指針を表明している。つまり、賛成票が70%または80%に満たず、かつ勧告に対して適切な対応を取らない場合、議決権行使助言会社からは報酬制度への勧告のみならず、場合によっては取締役再任への反対または票の留保推奨等、指名アジェンダにも勧告を突き付けられる可能性がある。

先ほどのグラフで言えば、2022年は9%の企業が賛成率70%を下回ることから、これらの企業は報酬のみならず指名の決議にも外部からの圧力を受ける可能性が示唆される。

Say On Pay無き日本のコーポレートガバナンスはまだまだ不十分の状態と言える

これまで見てきた通り、Say On Payとは株主が経営陣の個別の報酬額についてモノを申す手段であり、法的拘束力はないとはいえ経営陣を強く規律づける、株主による直接的な報酬ガバナンスであり、その影響力は甚大である。

コーポレートガバナンスとは、指名と報酬がセットになって初めて効果が最大化するものだが、日本では、指名に対してモノを申す機会はあれど(株主総会における取締役選任決議)、報酬に対しては総額総枠について決議する機会があるだけで、個別の金額まで踏み込む余地を有していない。また、個別の報酬額については、1億円を超える取締役についてのみ有価証券報告書での開示が義務化されているが、直接意見する機会はほぼない。その意味では、影響力が甚大なSay On Pay無き日本のコーポレートガバナンスはまだまだ不十分な状態であり、言わば、一連のコース料理の中でメインディッシュの肉料理が無いほどの欠落感がある、と言っても過言ではないのではないか。

報酬ガバナンス改革の最大級のピース、Say On Payが日本で導入される日は遠くない

この先日本企業にSay on Payが導入されるかで言えば、すぐではないが将来的には近い仕組みが導入される可能性があると筆者は考えている。それはこの先、グローバルに劣後している日本の役員報酬水準の上昇が見込まれる中、報酬ガバナンス改革の最大級のピースが埋まっていない状況に対して株主の関心が高まっていくと考えているためである。

以上がSay On Payの内容と導入可能性への意見であるが、このような将来図を考えた時に見解を持っておきたい追加の問いがある。それは、株主はどのような報酬(Pay)に対して意見を言う(Say)のかだ。今後報酬1億円超の取締役が増えるとしても、当分は一部のトップ企業が中心となることが現実的な想定あり、大多数の企業にとって一部だけで騒がれている対岸の火事として受け止められれば暖簾に腕押しである。また、株主からの意見を避けるためにあえて1億円を超えないように報酬設計する逆インセンティブになれば本末転倒で、日本の報酬競争力は寂しいままだ。ついては、Say On Pay自体の理解を深めるだけでなく、Say On Payとセットで考えるべき今後の報酬の開示について、報酬総枠と1億円超取締役の報酬以外に何があり得るのか、これを機会に思考を深めてみたい。

報酬開示拡大の方向性は、①金額基準の撤廃・②対象の拡大・③報酬の業績連動性の可視化?

この先、役員報酬に関する開示拡大の方向性を検討するには、やはり欧米プラクティスが役に立つ。米国役員報酬の詳細プラクティスから、3つの方向性が示唆されると考えている。

①金額基準の撤廃と②対象の拡大について、米国では金額によらずNEOsの報酬額開示義務がある。NEOsとは「Named Executive Officers」の略で、CEO・CFOとそれ以外の報酬上位3名の経営幹部のことを指す。つまり、米国では、金額の多寡に関わらず少なくとも5名の執行側の個別報酬額の開示が義務付けられている。

一方日本では、1億円以上の取締役に限られ、開示をしている企業のほうが少数派である(2022年3月決算の企業では287社、663人だった5)。また、取締役に限るため、仮に執行役員で1億円以上の報酬をもらっていたとしても、開示の必要はない。ただ、本来的には株主は経営執行側の主要構成員がどのようなインセンティブを持って経営に従事しているかに関心をもつはずだ。また、そもそもCGコードではモニタリングモデルを志向しており、その意味でも、執行側は、株主の主要関心事項は取締役報酬にあるのではなく執行を担う経営陣の報酬であると認識してもいいのではないだろうか。

③報酬の業績連動性の可視化について、SEC(米国証券取引委員会)は2022年8月、「Pay Versus Performance」ルールを制定し、企業業績と役員報酬についての関連性を明示・説明することが義務付けられた6。当ルールには、いわゆる“Realizable Pay”という報酬の考え方が採用されている。Realizable Payを大変簡略化して申し上げると、当該年度における固定報酬・短期インセンティブ報酬(賞与)に加えて、その年度中に“付与”された長期インセンティブ(株式報酬)の価値を含んだ報酬総額を言う。株式報酬を付与したタイミングを問わずに当該年度中に“権利確定・行使”を通じて得られた報酬総額(Realized Pay)では、当該年度の業績と報酬の関係を示すには必ずしも適切ではないとの考えから、権利確定・行使の有無を問わないRealizable Payの算定を求めた、という背景である。

前回のコラムでも言及した通り、米国では、株式報酬比率が(業界差はあるが)70~80%近くと大きな割合を占める。この株式報酬が実際のところいくらになったのか、本当に業績と連動しているかがわかりにくくなってきており、そのため、株式報酬と業績の相関の可視化、およびその説明責任を一層求めるようになったと読み解ける。日本企業においても、今後業績連動・株式報酬比率の増加、および報酬水準の上昇に伴い、報酬と業績の連動を制度設計時に検討するだけでなく、実質的にどれほど連動したか算出・分析し、株主に報告する未来は、そう遠くないタイミングで訪れるのではないだろうか。

以上、Say On Payおよび報酬の開示拡大の方向性について考察した。このように、欧米では継続的に役員報酬のガバナンスの在り方が模索されており、日本のコーポレートガバナンスにも相応の影響があることが想定される。前回と合わせてご紹介した欧米役員報酬プラクティスが、読者の皆様にとっての知見の一つになれば幸いであるとともに、今後も変わり続ける国内外の最新プラクティスの動向にアンテナを張りアップデートを行い続けるきっかけになれば、なお幸いである。

参考文献

1 『武器としてのコーポレートガバナンス』第4章(マーサージャパン井上康晴・亀長尚尋著、中央経済社発行、2022年4月)

2 THE WALL STREET JOURNAL 2022年10月22日閲覧

3 ISS「UNITED STATES Proxy Voting Guidelines Benchmark Policy Recommendations Effective for Meetings on or after February 1, 2022」

4 GLASS LEWIS「GLASS LEWIS 2022 Policy Guidelines Unite States」

5 東京商工リサーチ 2022年10月22日閲覧

6 Securities and Exchange Commission