生保一般勘定の予定利率引き下げと確定給付企業年金における対応

30 1月 2023

生命保険会社は運用環境・規制面で難しい状況に直面している。

第一生命保険株式会社(以下、第一生命)が2021年10月1日から団体年金保険一般勘定の予定利率を1.25%から0.25%へ、続いて日本生命保険相互会社(以下、日本生命)は2023年の4月1日から予定利率を1.25%から0.50%へ引き下げると発表した。他の生命保険会社もこれに追随する可能性があるため、その背景および確定給付企業年金における対応について述べたい。

一般勘定の予定利利率引き下げの背景

団体年金保険一般勘定とは生命保険会社が約束した利回り(予定利率)での保険給付を担保するために国債を中心としたローリスクな投資を通じて、運用が予定を上回れば配当を行うものである。近年では以下の二つの理由からその予定利率を下げざるを得ない状況になっている。

- 低金利による運用環境悪化

- 2025年に適用が予定されている経済価値ベースのソルベンシー規制への対応

1. 低金利による運用環境悪化

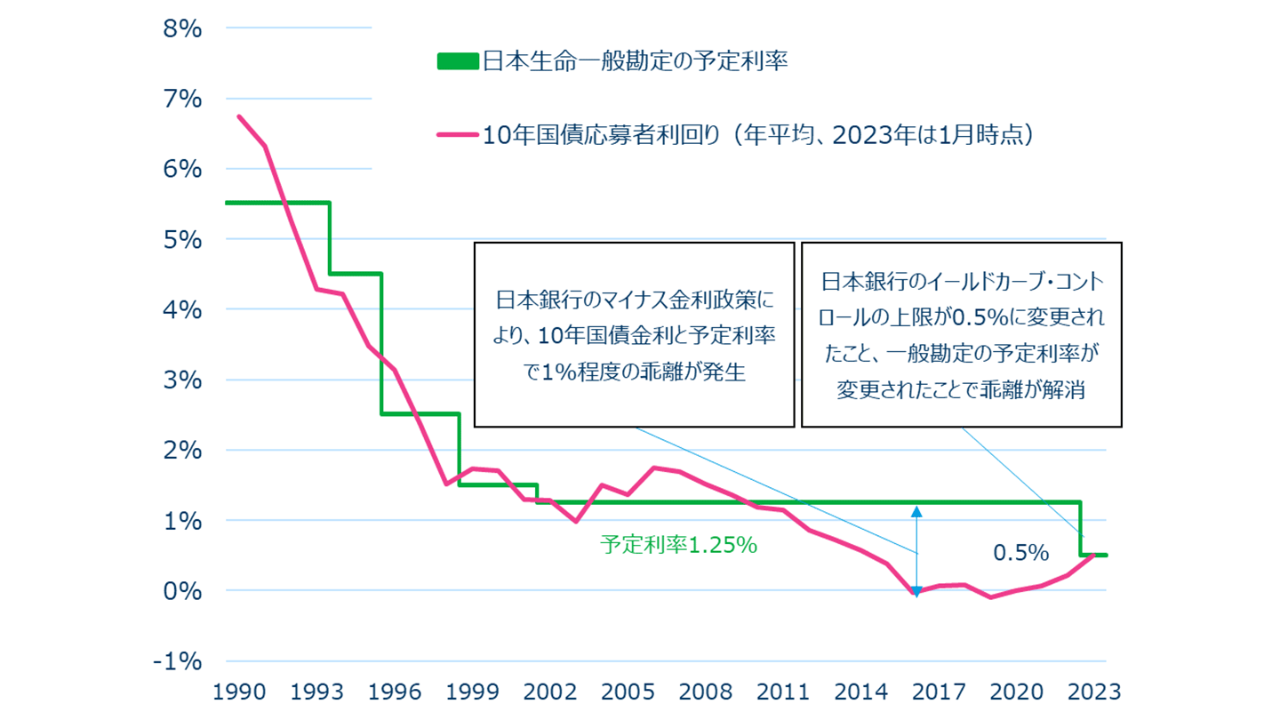

一般勘定の資産構成は債券中心であるため、その代表的指標の10年国債金利が予定利率設定の一つの基準となっている。以下の図が示す通り、2010年辺りから一般勘定の予定利率と10年国債金利間に乖離が生じ、特に2016年1月の日本銀行によるマイナス金利政策の導入より、乖離がより一層激しくなった。

出典:日本生命の資料“予定利率と長期金利(10年国債利回り)の推移”より著者作成

日本生命は一般勘定の新規受託の抑制、比較的高い利回りの見込めるクレジット資産への投資拡大によりこの乖離を許容してきた。しかし、2020年コロナ禍で経済見通しの不透明感が高まる中、将来の予定利率の確保が難しくなるとして、その引き下げの検討を開始したという。

一方直近の動きとして、2022年12月、日本銀行はイールドカーブ・コントロールでの10年国債金利の上限を0.5%に変更した。これにより、日本生命の予定利率変更と合わせて、利回りの乖離は解消される見込みとなる。今回の10年国債金利の引き上げが各生命保険会社一般勘定の予定利率引き下げ可否に影響することは間違いないだろう。

2. 2025年に適用が予定されている経済価値ベースのソルベンシー規制への対応

2025年以降監督会計上、保険会社は負債を簿価ではなく時価で算出することが予定される。具体的には、将来の負債キャッシュフローの現在価値算定に必要な割引率に契約時に固定された予定利率ではなく、足元の金利環境での市場金利を用いて算出することが義務付けられることに加え、保険給付に起こりうる様々なリスクへのバッファーとしてリスクマージンの計上が求められる。これにより負債価値は増大し、保険会社はよりシビアにリスク管理をする必要に迫られる。日本生命の責任準備金約59兆円*の内、団体年金保険の責任準備金は約13兆円*にも及び、予定利率の変更による債務削減が会社全体の健全性に与える影響は大きいといえる。

*日本生命「2021年度決算(案)」について

一般勘定の予定利率引き下げへの確定給付企業年金としての対応

| 方針 | 対応策 | 留意点 |

|---|---|---|

| 資産運用を見直し、期待運用収益率を維持 | 一般勘定を入れ替えず、資産配分を変更する | 一般勘定を継続する場合、その下落する分の期待リターンを資産配分の変更により補う必要がある。 この場合、資産配分の変更による年金財政上の影響を把握するため、ALMによる将来シミュレーションを行い、問題がないかを確認することが望ましい。 |

| 一般勘定を入れ替える | 一般勘定は実質ノーリスクで1.25%のリターンを得られるという稀有な商品であったため、同じ商品特性を持つ商品は存在せず、入れ替えには慎重な検討を要する。 また、入れ替えの際に解約控除がかかるため、注意が必要である。 |

|

| 期待運用収益率の下落を許容 | 年金財政の予定利率をその分引き下げる | 引き下げられた予定利率に対応し、標準掛金・特別掛金が増加するため、当面のキャッシュアウトが大きくなる。 |

| 年金財政の予定利率を変更しない | 標準掛金が据え置かれ、当面のキャッシュアウトが変わらない一方、長期的には予定利率を上回る運用ができない可能性が高いため、資産額が負債額を下回り、特別掛金の恒常的な拠出が求められることになる。 また、近年一般勘定の比率が高く、期待運用収益率と予定利率が大きく乖離している先について監督当局がそれを許容しないケースがあり、注意が必要。 |

|

| 制度変更 | DB(確定給付企業年金)からDC(確定拠出年金)に移行する(または移行割合を増やす) | 上記のようにリスク増や掛金負担増が見込まれるため、現行のDBがそもそも人事・財務方針と照らして、自社の退職給付制度として適切かどうかについて検討することも考えられる。 DBからDCに移行する会社は年々増加しているが、移行の一つの要因として一般勘定の利率低下は各関係者に説明しやすいかもしれない。 新制度設計、財務インパクトの試算、DC運営管理機関選定、DC商品選定、従業員同意等が必要になるため、総幹事会社やコンサルティング会社を活用しながら進める必要がある。 |

一般勘定の予定利率引き下げは決して第一生命・日本生命特有の事情ではなく、他の生命保険会社も同じ問題を抱えている。そのため、今回引き下げがなかった先も必要な対応策を今のうちに検討しておくことが大切だろう。