アクティブ運用商品の実績評価

20 12月 2023

アクティブ運用商品の評価期間と方法

ケーススタディ: 3年間の運用実績が残念ながらマイナスであった場合

確定給付企業年金制度(以下、DB)の運用基本方針では、運用商品の定量評価について3-5年等、具体的な期間が記載されていることもある。そこで例えば3年間とし、その間の実績をどのように受け止め、評価すればよいか。その整理から検討の出発点としたい。

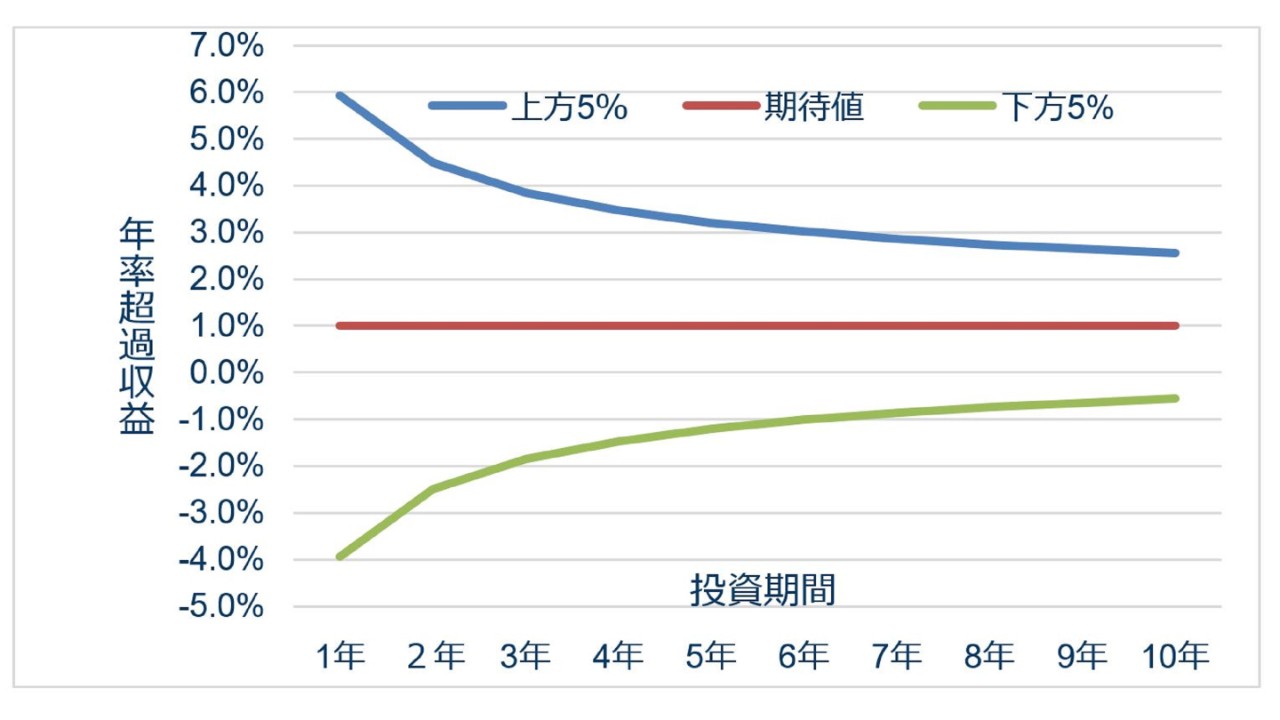

以下、具体的なケースを想定しよう。期待超過リターン(ベンチマークに対する超過収益の期待値)が1%、トラッキング・エラー(超過収益の標準偏差)が3%の運用商品を採用したとする。そして、当商品を3年間採用し続けたにも関わらず、超過収益率の実績が残念ながら年率でマイナス0.5%となったとする。これをどう評価すべきか。解約すべきものとみなすことが望ましいのだろうか。

下のグラフは、リターンが正規分布し、各年のリターンの間に相関はないと仮定した場合の年率超過収益率の分布を表現したものである。ここで “上方5%” というラインは良い方から数えて5%の確率でしか発生しない、とてもうまくいった場合を意味し、下方5%は逆に悪い方から数えて5%しか起こらない厳しい場合を意味する。期待値とは予想の中心値で、前述の期待超過リターンが実現し、年率1%の超過収益を確保できた場合である。

横軸が投資期間で、右に行くほど(投資期間が長くなるほど)上位5%と下位5%の間の幅が狭くなっているのは、いわゆる長期投資効果、時間分散効果によるものである(投資期間を長く取るほど年率のリスクは小さくなる)。ここで、先ほどの投資期間3年のところを見てみよう。下方5%のラインは、横軸の3年の位置では縦軸のマイナス1.8%のところを通過している。

つまり3年間投資を続けた商品が、この間に期待超過リターン1%という実力を備え続けていても、年率超過収益率がマイナス1.8%となる確率が5%はある。ところで、先ほどのケースは”マイナス0.5%”であった。このケースは下方5%よりは良好で、(このグラフ自体からは具体的な数を読み取れないが)下方約19%のところにある。

ここから読み解けるのは、採用当初と同等の品質を維持していても、3年間という投資期間では5回に1回ほどはこのようなことが起こり得る。すなわち、同様の運用商品を5本採用していれば、そのうち1本、DB資産全体で20本の運用商品を採用していれば、このうち4本くらいはこのようなことが起こる言い換えられる。さらには、これら20本のうち1本はマイナス1.8%くらいの厳しい実績になると想定される。

結果、3年間で運用実績を評価するにしても、例えば3年投資したにも関わらず実績がマイナス・リターンであったから、という理由のみで定量面から強く懸念されるとまでは言い切れず、苦戦の背景について、商品設計や投資環境などに照らしてやむを得ない部分があったのか解釈してみる等、定性的な面からの評価を加えた総合判断が必要になると言えるだろう。

評価期間にかかわらず、定性評価を交えた総合判断を

ならば3年ではなく5年ならばどうか、ということで上述のグラフをご覧いただくと、確かに3年よりは上方5%、下方5%の範囲が狭まっているものの、状況は3年の場合と大きく異ならないと言えるだろう。また、より長期、例えば10年で見れば事前想定範囲(上方5%、下方5%の間の幅)は狭まり、定量的な示唆を得やすくなる面はあるが、一方で10年前の実績が今後の参考になるのかというと心許ない面が出てくる。運用商品の品質は、運用担当者の世代交代などにより移ろいやすい面もあるからだ。そうすると10年前のデータはもはや実質的な意味でも当商品のデータであると言えるのか、定性的な検討が必要になる。

このように、定量評価には短かれば短いなりに、また長くても長いなりにそれ自体のみから強い示唆を得るには限界がある面がある。規律だった運用を行っていくために運用実績の検証は欠かせないが、その手法の簡素化には限界がある。商品ごとの個別の事情に即した総合的な判断が必要であると再認識されたい。