日本の年金制度は低評価?グローバル年金指数の仕組みと改善余地

27 5月 2024

はじめに

「先進国のなかでは、日本の年金制度は低評価」・・・こんな話を聞いたことはないだろうか。CFA協会とマーサーは毎年、世界各国の年金制度のベンチマークとして、マーサーCFA協会グローバル年金指数(各国の指数(スコア)とその順位、評価等)を発表している。

2023年、日本の年金制度は評価対象となった47制度中30位、総評価はCであった。スコアは56.3点で、一位オランダの85.0点と比較すると28点の差がある。この結果自体については知られているものの、このスコアがどのように算出され、なぜ上位の国との差があるのかについては、あまり知られていないのではないか。本稿では、スコアの算定方法と差異の要因について紹介したうえで、年金制度をより良くするための具体的な方法について考えてみたい。

マーサーCFA協会グローバル年金指数とは

マーサーCFAグローバル年金指数では、各国や地域の年金制度を、十分性(Adequacy)、持続性(Sustainability)、健全性(Integrity)の3つの観点から評価している。各観点に複数の小項目があり、各小項目に0から10点のスコアを付け、その重要性に応じたウエイトを乗じた加重平均が最終的なスコアになる仕組みだ。

各観点の評価対象と小項目の例は以下の通りである。

- 十分性:給付水準が十分か(最低保証年金、所得代替率、家計貯蓄率等)

- 持続性:制度を持続的に維持できるか(年金制度の適用率、支給開始年齢時点での平均余命、年金資産の規模、出生率、経済成長率等)

- 健全性:制度が適切に運営されているか(法規制、ガバナンス体制、保護、受益者とのコミュニケーション等)

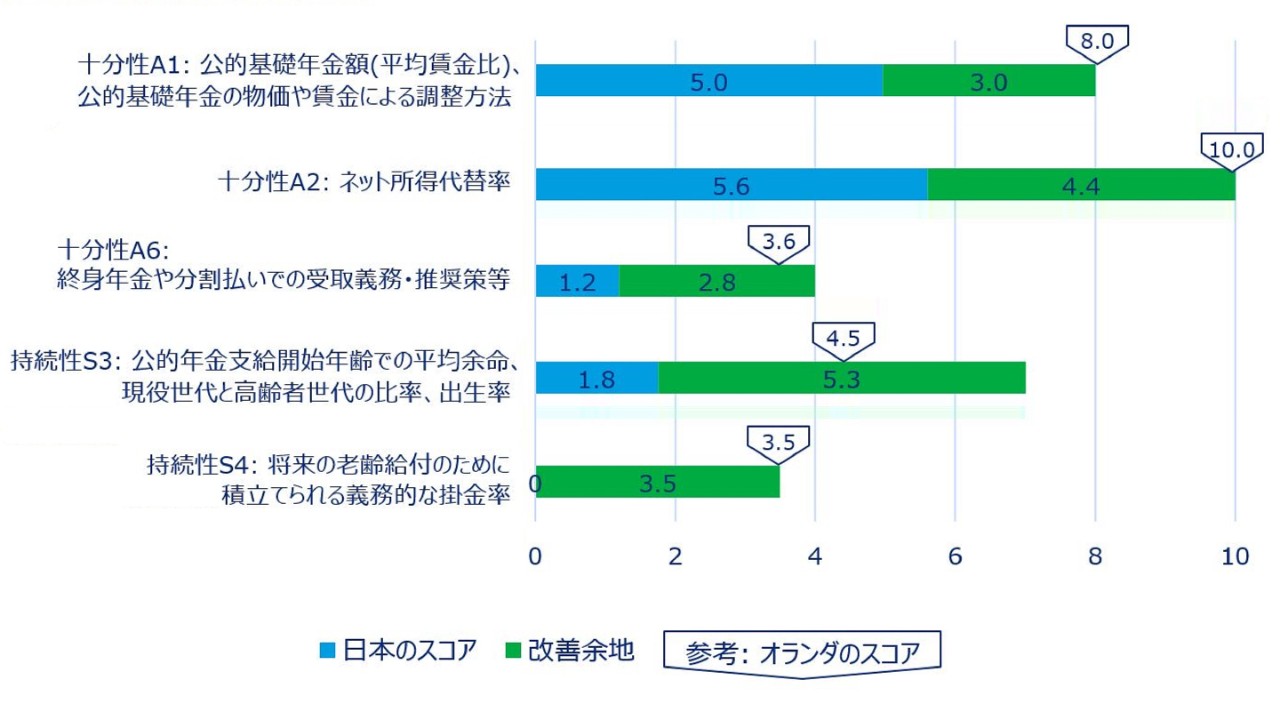

スコア改善余地のある項目

日本の年金指数スコアと改善余地(改善余地の大きい上位5つ)

「十分性A1」は、公的基礎年金額やその物価・賃金に応じた調整方法について評価している。この部分の日本のスコアは10点中6.5点(加重平均後のスコアは5.0点)となっている。

「十分性A2」は、ネットの所得代替率(受給時の税負担・社会保険料考慮後の、現役時代の所得額に対する年金受給額の比率)について評価している。日本のスコアは10点中5.6点(加重平均後のスコアも5.6点)である。

これら2項目はいずれも給付水準を評価対象としているが、配点はあわせて18点を占め、十分性の観点で非常に重要な項目となっている。日本は、高い給付水準(例えば、70%の所得代替率)を目指して制度設計を行っている国と比較すると低スコアであり、配点が大きいため改善余地もまた大きくなっている。ただし、負担と給付は表裏一体であるため、年金受給額を増やすには負担を大きくする(保険料などを増やす)必要があることには留意されたい。

「十分性A6」は、老齢給付を終身年金などの定期的な支払いとして受け取る必要があるかについて評価している。これは、すぐに消費してしまう可能性のある一時金ではなく、年金として受け取ることによって、より老後の生活を安定的に支える効果があるという考えに基づいている。年金受給が義務である国や、税制上年金として受け取るほうが有利な国も多く、その場合には高スコアとなる。この部分の日本のスコアは10点中3点(加重平均後のスコアは1.2点)となっている。これは公的年金部分については年金受給だが、私的年金部分については一時金としても年金としても受け取れ、一時金として受け取る場合もペナルティがないだけでなく、却って税制上有利となることが多いためである。

「持続性S3」は、公的年金支給開始年齢での平均余命、現役世代と高齢者世代の比率、出生率について評価している。この部分の日本のスコアは10点中2.5点(加重平均後のスコアは1.8点)である。日本の公的年金の支給開始年齢は現在65歳だが、平均余命も長い。欧州を中心に、より高い支給開始年齢となっている国や、平均余命に応じて支給開始年齢を引上げる仕組みが導入されている国もある。また、年金制度自体ではなく社会の状況である高齢化率や出生率自体もスコアに反映されていることにも留意する必要がある。

「持続性 S4」は、将来の老齢給付のために積立てられる義務的な掛金率について評価している。これは十分な積立がなされているかという観点からの項目であるが、財政方式が積立方式(あらかじめ年金資産を積み立てていく方式)ではなく賦課方式(給付に必要な資金を都度用意する方式)の場合は加点されないルールになっている。日本の公的年金制度は厚生年金保険も含め賦課方式で、私的年金の適用は任意である。そのため、この部分の日本のスコアは10点中0点(加重平均後のスコアも0点)である。一方、強制適用の職域年金などで積立型の制度を持つ国も多く、そのような国では義務的な掛金率が評価に反映され、最大3.5点のスコアが加算されている。しかし、これはあくまでスコア計算上一定のルールを置いているためで、賦課方式の制度が悪い訳ではないことには注意する必要がある。賦課方式の制度は、世代間扶養の機能により社会の安定を保つ役割を果たしており、物価変動に対応しやすい利点もある。

より良い年金制度とするために

このような現状の評価を踏まえて、日本の年金制度をよりよくするために、どのような方法が考えられるだろうか。グローバル年金指数のレポートは、各国のスコアを改善する方法についても言及している。日本については、「私的年金の普及率を高め、掛金と年金資産を増加させる」、「年金受取りを促す施策を実施する」等があげられている。

前者について、公的年金は老後の最低限の生活を支える役割と機能を持っているが、それに加えてゆとりある生活のための老後資産形成に、私的年金が果たす役割は大きい。企業年金の適用は任意ではあるが、適切な給付水準の企業年金の提供によって、企業は従業員の老後への安心感を高め、貴重な人材の維持・確保にもつながるだろう。日本では退職一時金も広く普及しているが、中途退職時にも給付を受け取ることができ老後資産の形成には向かないため、年金制度の導入がより望ましい。特に確定拠出年金(DC)制度は企業が財務リスクを負わず、ポータビリティがあり原則60歳以降の引出になることから老後資産形成のために優れた制度といえる。月額55,000円の拠出枠では十分な給付水準を達成できないケースもあるため、拠出枠の拡大を期待したい。

後者について、私的年金部分は受取方法を年金と一時金から選べるようになっているが、退職所得課税の優遇が大きい等の理由により、実態として一時金としての取得率が高くなっている。受取方法については現在の柔軟性を維持しつつ、年金受取の場合と一時金取得との場合で税制負担が少なくとも同等になり、より年金としての受取を選択しやすくなるような税制を期待したい。