各種調査でみる、マルチステークホルダーへの傾斜が進むコーポレートガバナンスの現状と今後

1. はじめに

2015年に東京証券取引所から公表された日本の「コーポレートガバナンス・コード」(初版)は、株主だけでなく従業員や取引先、地域社会などを包含する多様なステークホルダーへの貢献を基軸とした、いわゆる“マルチステークホルダー”を重視する立場を鮮明にしたものであった。2015年当時、このような立場は、自由主義経済圏の中では特異な立ち位置であったが、2018年には、UK(英国)がコーポレートガバナンス・コードを改訂し、これまでのシェアホルダーに軸足を置いたコーポレートガバナンスの在り方からマルチステークホルダーへと軸足をシフトした。さらにはESG(環境・社会・ガバナンス)やHCM(いわゆる人的資本経営)への取り組みに対する注目の高まりから、日本のみならず、世界的に見てもマルチステークホルダー型のコーポレートガバナンスが一層重視される流れにある。

一方、2023年6月には米ブラックロック社のラリー・フィンク最高経営責任者(CEO)が、金融関連イベントにおいて、ESGが政治的な攻撃材料として使われるため「ESGという用語をもう使うつもりはない」と述べる等、昨今では米国を中心にESGに対する懐疑的な見方も噴出しつつあり、マルチステークホルダー型のコーポレートガバナンスの定着には先行き不透明感があるとも見られているところである。

本稿では、さまざまな調査結果を参照しながら、コーポレートガバナンスの基本的な視座についてマルチステークホルダーを重視すべきであることを述べ、その認識に基づいた戦略の実行こそが企業価値向上に資するだけでなく、企業価値向上と社会貢献の両立を図る“勝ち筋”であることを説明したい。ESGや人的資本経営の文脈で、今後、企業の人事担当者にとっても重要なテーマとなり得るものであり、本稿をきっかけに、マルチステークホルダー重視に対する意識を持っていただけると幸いである。

2. 株主資本主義からマルチステークホルダー主義への変遷

まず、企業活動の目的、あるいは企業の社会的責任について、これまでどのようなアプローチが議論されてきたか、その変遷を振り返りたい。

1970年、米国の経済学者ミルトン・フリードマンの「企業の社会的責任は利益を増やすことである」という論説がニューヨーク・タイムズ紙に掲載された。フリードマンの主張では、エージェンシー理論の下、企業は株主の代理人であり、利益を最大化することが雇用の確保・安定と法人税の納税につながり、それこそが企業の社会的貢献であるとされている。「株主資本主義」と呼ばれるこのような考え方は、敵対的買収やバイアウト、企業再編が盛んだった1980年代に大きく広まり、1990年代にかけて経済界でも主流の考え方となった。このような考え方を受けて、1997年の米国主要企業で構成されるビジネス・ラウンドテーブルでは、「経営陣および取締役会の最も重要な義務は、企業の株主に対するものであり、その他の利害関係者の利益は、株主に対する義務の派生的なものである」と宣言された。

しかし、2000年代に入り、さまざまな企業不祥事が社会に大きく取り上げられるようになる。代表的なものが米エンロン社の不正会計事件(2001年)や英BP社のメキシコ湾の原油流出事故(2010年)であり、これらの一連の不祥事は、企業の社会的責任(CSR)やサステナビリティの議論を引き起こした。

冒頭にも取り上げた米ブラックロック社のラリー・フィンクCEOは、従前より年頭所感(Letter to CEO)において長期的視点の重要性を強調してきたが、2018年※1には「パーパス」という言葉を初めて用いつつ、「企業が継続的に発展していくためには、すべての企業は、優れた業績のみならず、社会にいかに貢献していくかを示さなければなりません。企業が株主、従業員、顧客、地域社会を含め、すべてのステークホルダーに恩恵をもたらす存在であることが、社会からの要請として高まっているのです」と述べ、マルチステークホルダーへの貢献こそが企業の責任であることを明言した。

翌2019年のビジネス・ラウンドテーブルにおいてもこの姿勢は支持されており、従業員、顧客、サプライヤー、コミュニティー等を含むすべてのステークホルダーに対するコミットメントを行うことが明らかにされ、米国の主要企業における株主資本主義からマルチステークホルダー主義への転換姿勢が示されたのである※2。

もっとも、その後も株主資本主義とマルチステークホルダー主義の対立はしばしば議論になり、マルチステークホルダー主義への移行に対する懐疑的な見方や揺り戻しも散見される。

3. マルチステークホルダー主義への転換状況を確かめた研究

こうした中、米国企業における株主資本主義からマルチステークホルダー主義への転換状況を確かめる研究結果も出てきている。例えば、米国の取締役会におけるCEO解雇の意思決定に焦点を当てた論文“From a shareholder to stakeholder orientation: Evidence from the analyses of CEO dismissal in large U.S. firms※3”などである。

この論文では、会社業績の不振時に取締役会が経営陣の責任をどう判断するかに着目し、1980~2015年の米国企業のCEOがどのような理由で解雇されたのかを、株主資本主義とステークホルダー主義の観点から分析・調査している。対象企業はこの期間のFortune magazineの「large100」から選出した上場企業217社とし、845人のCEOのうち、期間中に交代のあった636人を調査したものである。

同論文の調査結果では、米国企業において、1980~1990年代、いわゆる株主資本主義的な行動(人員削減および事業整理)を取るCEOは、業績不振時により解雇されにくくなる一方、マルチステークホルダー主義的な行動(CSR活動)を取るCEOは、より解雇されやすくなる傾向が見られた。他方で、2000年代以降、上記傾向は逆転し、株主資本主義的な行動を取るCEOはむしろ解雇されやすく、マルチステークホルダー主義的な行動を取るCEOは、より解雇されにくくなっていることが示されている。

日本において、一般に広まっている“常識”としては、米国は自由主義経済を突き詰めた国であり、何よりも株主を最優先とする株主資本主義の総本山であるかのように捉えられているのではないか。しかし、同論文ではその“常識”が誤りであることが定量的に示されており、むしろ株主資本主義からマルチステークホルダー型の企業経営への転換が2000年代から始まっていることが分かる。

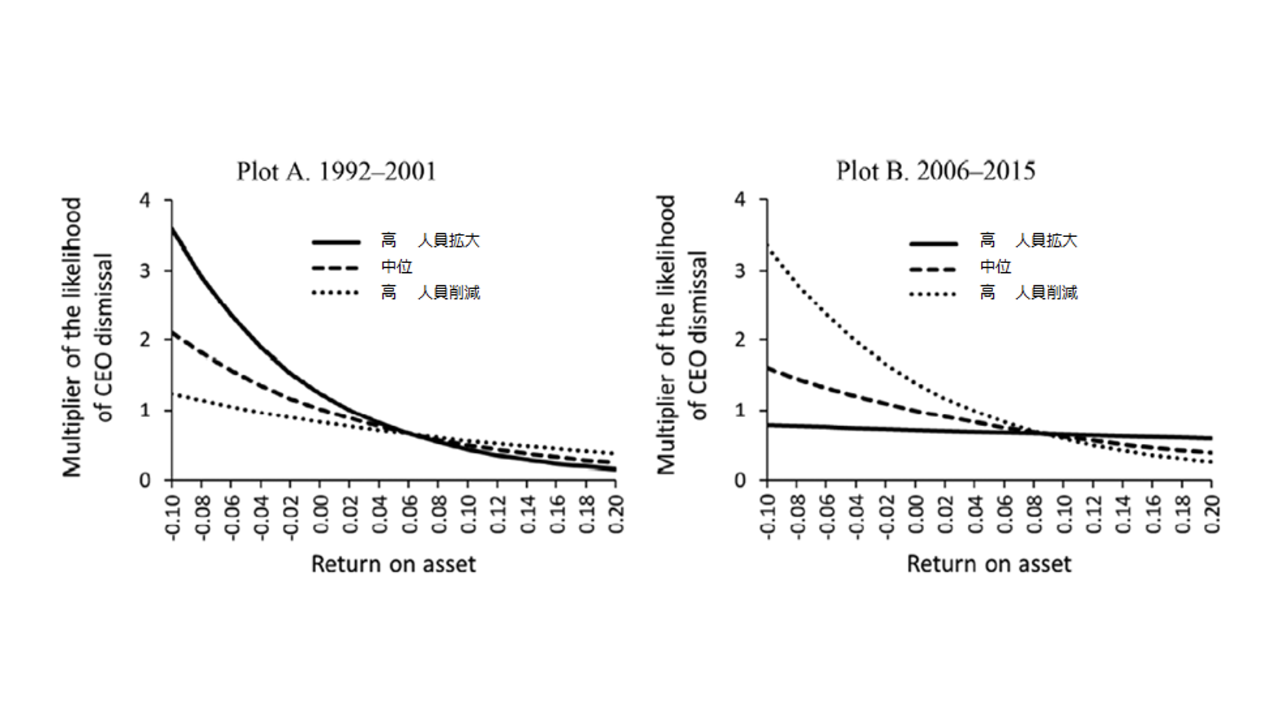

ここで、調査結果の詳細について紹介したい[図表1~5]。

[図表1]のグラフは横軸がROA(Return On Asset:総資産利益率)を、縦軸がCEOの解雇される可能性を示しており、「人員削減・拡大施策」の実施状況によって3パターンで分析している。ROAが高まれば(すなわち右方向にいけば)、人員削減・拡大のいずれの方向の施策を実施しようともCEOの解雇される可能性は低い。しかし、低ROA企業(=x軸の数値が低い、各グラフの左側に位置する企業)を見ると、Plot A(左側)が示すように「1992-2001」においては人員削減でCEO解雇がされにくくなっているが、Plot B(右側)が示すように「2006-2015」においてはその傾向が逆転し、人員削減をするCEOの解雇可能性がむしろ上昇している。

[図表1]CEOの解雇、ROAと「人員削減・拡大施策」の関係

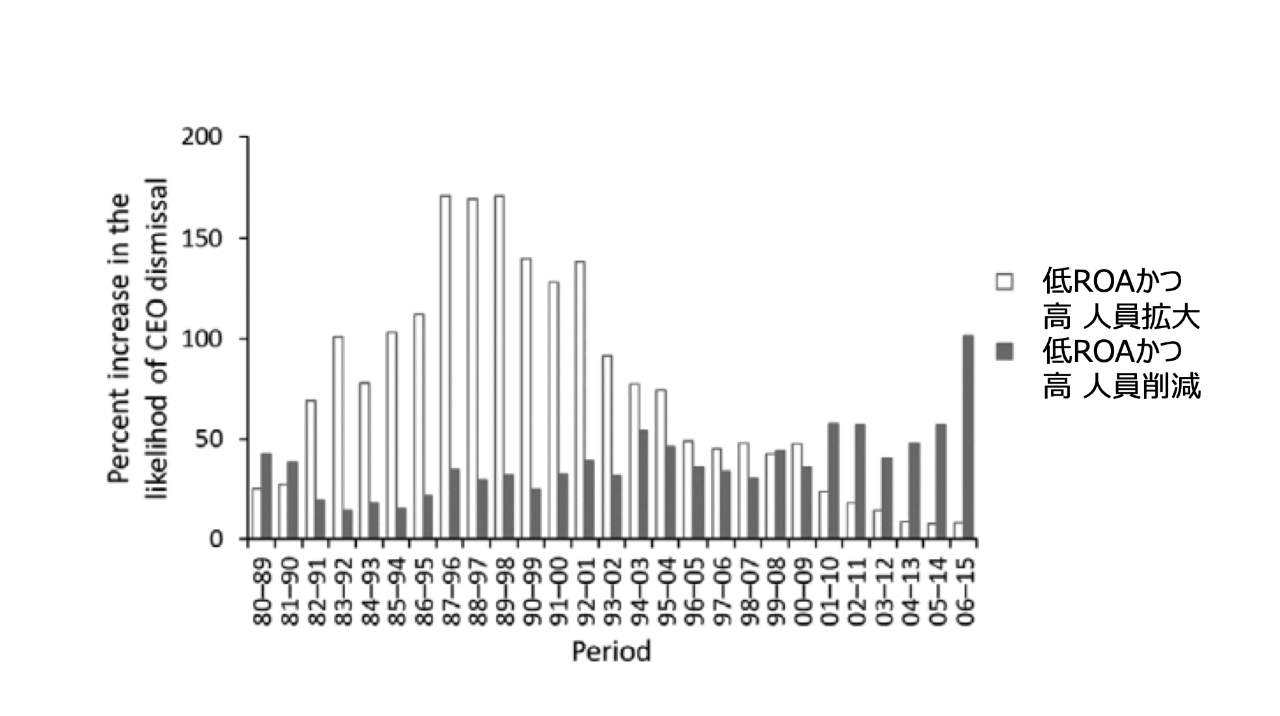

[図表2]のグラフは、1980~2015年の35年間において、10年単位ごとでCEOの解雇傾向を「人員削減」の観点から分析したものである(1980~1989年の10年間、1981~1900の10年間というように、横軸は1年ずつ期間でローリング平均をとっている)。1980~2000年代の低ROA企業においては、人員削減を行うCEO(黒の棒グラフ)の解雇可能性が低い一方、人員削減に手を付けないCEO(白の棒グラフ)の解雇可能性は高い。一方、2000年代以降はその傾向が反転し、むしろ人員削減に手を付けるCEOの解雇可能性が強まっている。

[図表2]低ROA企業における「人員削減」とCEO解雇の関係

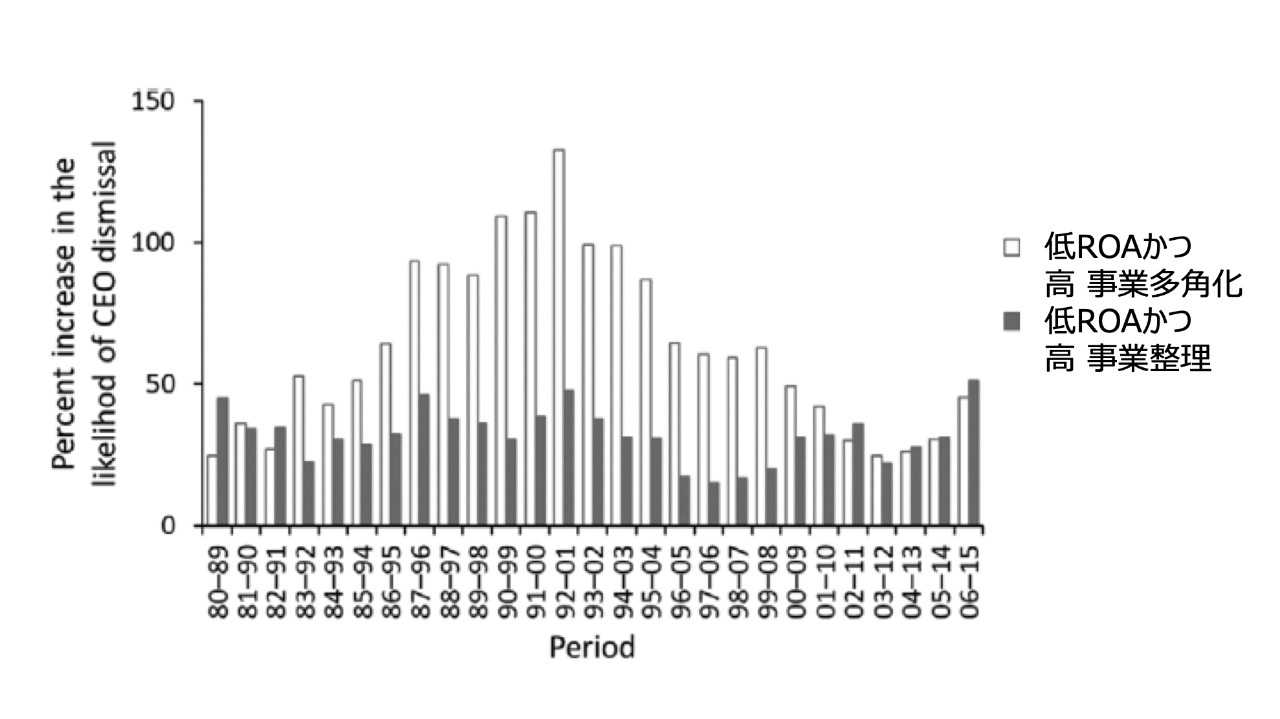

[図表3]のグラフは、[図表2]と同じく1980~2015年の35年間において、10年単位ごとでCEOの解雇傾向を「事業整理」の観点から分析したものである。1980~90年代においては事業整理を行うCEO(グレーの棒グラフ)の解雇可能性が弱かったものの、2000年代以降は傾向が反転し、解雇可能性が強まっている。

[図表3]低ROA企業における「事業整理」とCEO解雇の関係

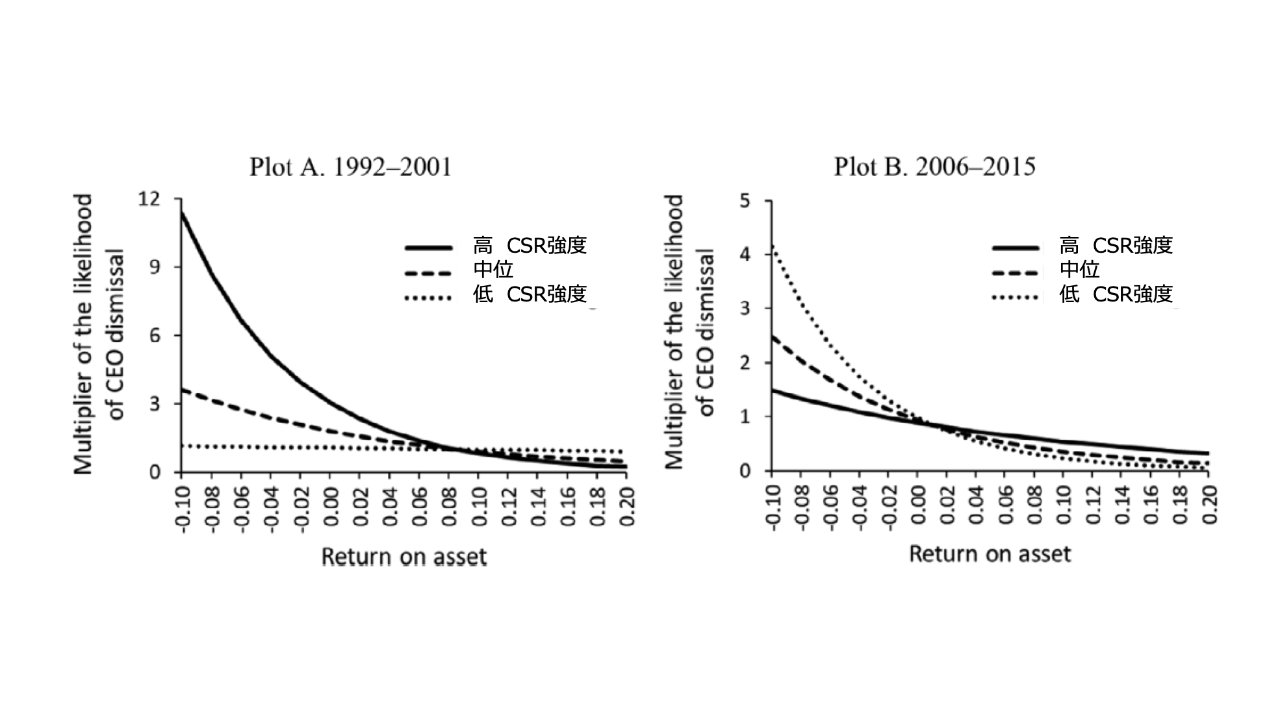

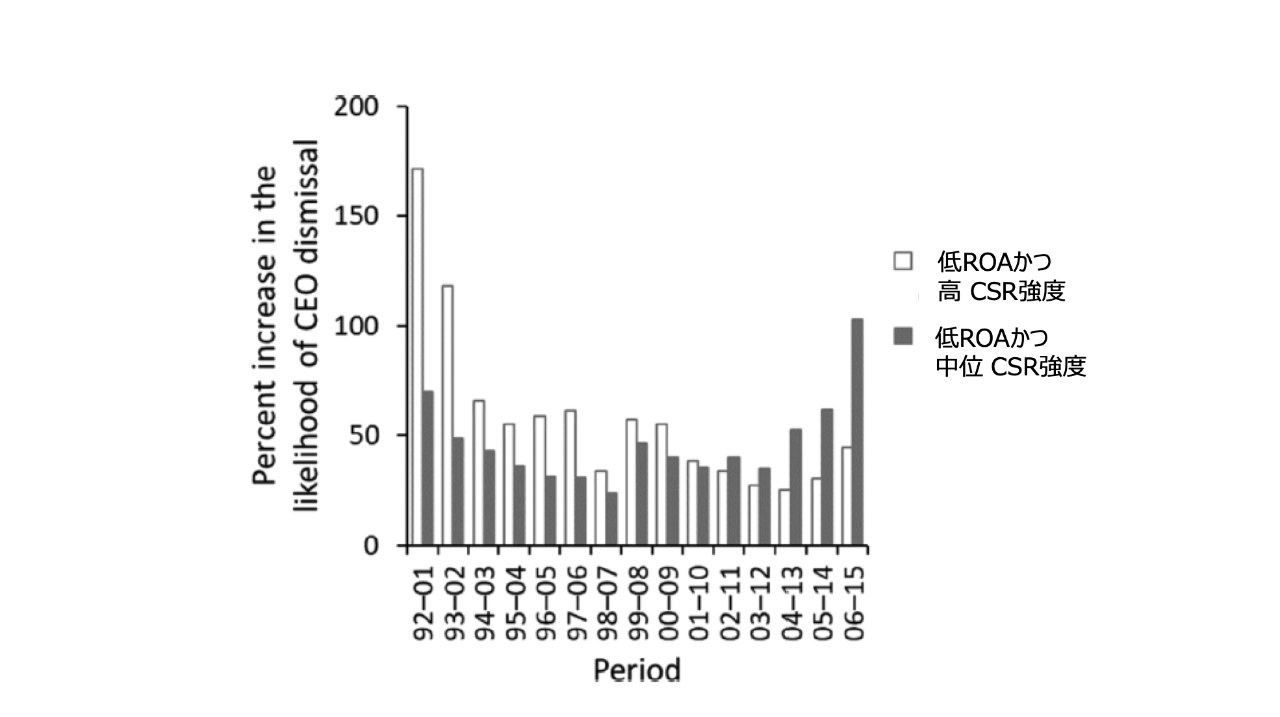

[図表4]のグラフは横軸がROAを、縦軸がCEOの解雇される可能性を示しており、「CSR施策」の実施状況によって3パターンで分析している。ROAが高まれば(すなわち右方向にいけば)、CSR施策の実施有無にかかわらずCEOの解雇される可能性は低い。しかし低ROA企業(=グラフの左側)を見ると、Plot Aが示すように「1992-2001」においてはCSR強度が強い(より施策を実施するケース)ほどCEO解雇がされやすくなっているが、Plot Bが示すように「2006-2015」においてはその傾向が逆転し、むしろCSR強度が強いとCEO解雇がされにくくなっている。

[図表4]CEOの解雇、ROAと「CSR施策」の関係

そして[図表5]のグラフは、1992~2015年の期間において、[図表2~3]と同じく10年単位ごとに、CEOの解雇傾向を「CSR施策」の実施状況から分析したものである。1990年代においてはCSR施策に積極的に取り組むCEOの解雇可能性が高い一方、2000年代以降は傾向が反転し、解雇可能性が弱まっており、むしろ2006~2015年の期間においては、CSRに対して消極的なCEOの解雇可能性が高まっている。

[図表5]低ROA企業とCEO解雇の関係におけるCSR強度変化の効果

4. ESGを巡る最近の傾向

ここまで、年を追うごとに、株主資本主義的な経営判断はむしろCEOの解雇可能性を高めることにつながっている――との研究結果を紹介した。それでは、企業の経営判断において、株主資本主義的な経営判断からの脱却は本当に進んでいるのであろうか。ESGに関する他の調査を参照しながら確かめたい。

[1]取締役会における議論

まず、ESGに対する揺り戻しや軌道修正が生じているように見える直近の現象は、取締役会におけるマルチステークホルダー主義やESGを巡る議論のモメンタム(勢い、推進力)を本当に失わせているのだろうか。

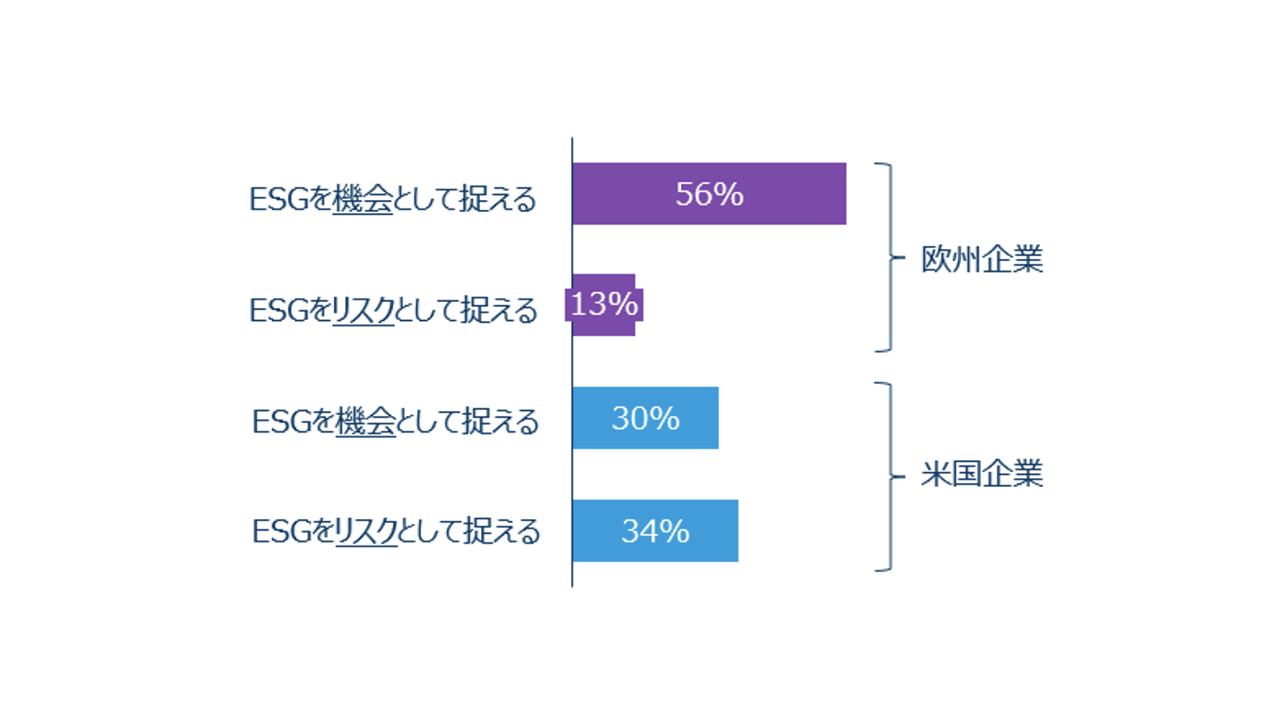

この点について調べたのが、2023年6月に公表された調査※4である。この調査は最近の取締役会の傾向を調べたもので、2023年4~5月において992のグローバル企業(このうち米国:44%、EU・英国〔以下、欧州〕:34%)におけるボードメンバーを対象にしている。

同調査によれば、取締役会全体でESGを監督している企業の割合は2019年の20%から2023年の49%と2倍以上になっている。また、ESGの進展において障害となっているものについては、「ESG目標と企業戦略全体についてのつながりに関してより良いインサイトが必要であること」との回答が45%と最も多く、ESGを巡る揺り戻しや軌道修正を指摘する回答はわずか2%に過ぎない。すなわち、企業経営の現場、戦略上の意思決定の最前線においては、メディアで取り上げられてるようなESG施策に対する揺り戻しや軌道修正が実は生じておらず、むしろ企業戦略の重要課題として議論が行われていることが読み取れる。

また、[図表6]のとおり、欧州企業に比べれば米国企業はESGをリスクとして捉えており、機会として捉える傾向が弱くなっているものの、機会にせよリスクにせよ、ESGは欧州・米国企業にとって取り組まなければならない課題として捉えられている。

[図表6]取締役会においてESGをどのように捉えているか

資料出所:Diligent Institute, Spencer Stuart“Sustainability in the spotlight: Has ESG lost momentum in the boardroom?”(June 2023)よりマーサージャパン作成

[2]株主総会の動向

次に、株主総会の動向を調査したものを見てみよう。

2023年の株主総会の動向を調査した米ブラックロック社のレポート※5によれば、2022~2023年において、ESGのうちE(環境)とS(社会)に関する株主提案数は上昇しており、環境(気候変動・天然資源)関連提案は164件(2021~2022年は125件)、社会(人的資本)関連の提案は235件(同186件)、計399件となり、ガバナンス関連提案の414件に迫る勢いである。しかし、ブラックロック社が賛成票を投じたのは399件のうち、わずか26件(7%)であり、2022年の20%、2021年の46%から賛成率を大きく低下させている。

その理由として、ブラックロック社は“環境・社会関連の提案の多くが、企業が既に取っている対応を認識しておらず、経済的メリットを欠くものだ”と指摘している。なお、米国内における環境・社会関連の株主提案の賛成率(中位)は15%と、2021~2022年の25%より大きく下がっており、それらの提案の約70%についてはマーケットから強い反対が示され、25%未満の支持しか得ていない状況である。

上記のデータを踏まえると、確かにE・S関連についての株主らの慎重な姿勢が伺える。ただし、E・S関連の提案数自体は増えていること、そして、反対理由は経済的メリットの欠如や企業の対応との重複等、提案の質を問うものが主であり、マルチステークホルダーへの貢献自体を否定するものではないことに留意したい。すなわち、E・Sに関する取り組みが“企業価値向上につながる戦略ストーリー”として展開されているわけではないことが、株主総会での反対理由になっているのであり、“E・Sへの取り組みそのものへの否定ではない”ということを押さえておく必要がある。一見、ESGへの取り組みに対する揺り戻しや軌道修正のように見えるものは、「ESGウォッシング」(ESGに考慮しているとうたいながら、表面上だけの取り組みに終始し、実態が伴わないこと)への批判なのである。表層的なニュースに惑わされ、大局的な見地から本質を見失ってはいけない。

このような株主の姿勢の背景には、米国におけるESGに反発する政治的・社会的な動きがあるものの、決して「反ESG」への転換が見られるわけではない。企業が行うESG関連の対応について、株主の関心は依然として高い一方で、長期的な企業価値向上に資する観点で提案が吟味されているといえる。

実際、アクティビスト(物言う株主)対応で有名な米国の法律事務所であるVinson & Elkinsの代表弁護士らは、2023年の株主総会について、反ESGの議案が大幅に増えた一方、それらの議案への支持率が上昇していない状況を指摘している※6。さらに、同記事では企業防衛の視点では、環境(E)、社会(S)、ガバナンス(G)は相互に異なる課題であり、企業の長期的な持続可能性に向けて分けて対応すべきであると主張し、ESGの中でも「まずGから始めよ」とガバナンスの重要性を強調している。

同様の主張は、日本においてもみられる。代表的な投資家の1人である渋澤 健氏は、「機関投資家がとりわけGを重視するのは、Gがきちんとできていない企業は、EとSにも対応できないと考えるからだ」※7と述べ、「企業のガバナンスとは単に株主の要望に応えることではなく、投資家との対話によって透明性を高めつつ、価値とは何かをみずからに問うことと言っていい」と主張している。

この点に関して、ESG推進派の一人であり、ロンドン・ビジネス・スクールでファイナンスを担当しているアレックス・エドマンズ教授も、一口に「ESG」と言っても企業への経済的影響はさまざまであり、高度に政治化した「ESG」という用語の下で企業が思考停止に陥ることを危惧している。同教授は、「ESG」という用語を議論する代わりに、「無形資産」や「長期的価値」を議論すべき――とも主張している※8。

このように、投資家やアカデミアにおいても、「ESG」の各要素については否定されておらず、各企業が、一部のメディアで取り上げられるような表層的なニュースに振り回される必要はない。企業にとって肝心なのはESGをビジネス機会として生かすこと、あるいはESG関連のリスクを下げることであり、それぞれの長期的な機会・リスクを冷静に分析する必要がある。そのためには、「ESG」と一緒くたに議論することに限界が来ているのだろう。

5. マルチステークホルダー主義による企業パフォーマンスへの効果

最後に、企業のパフォーマンスを持続的に高めるためのマルチステークホルダー主義の効果について調査したものを紹介したい。

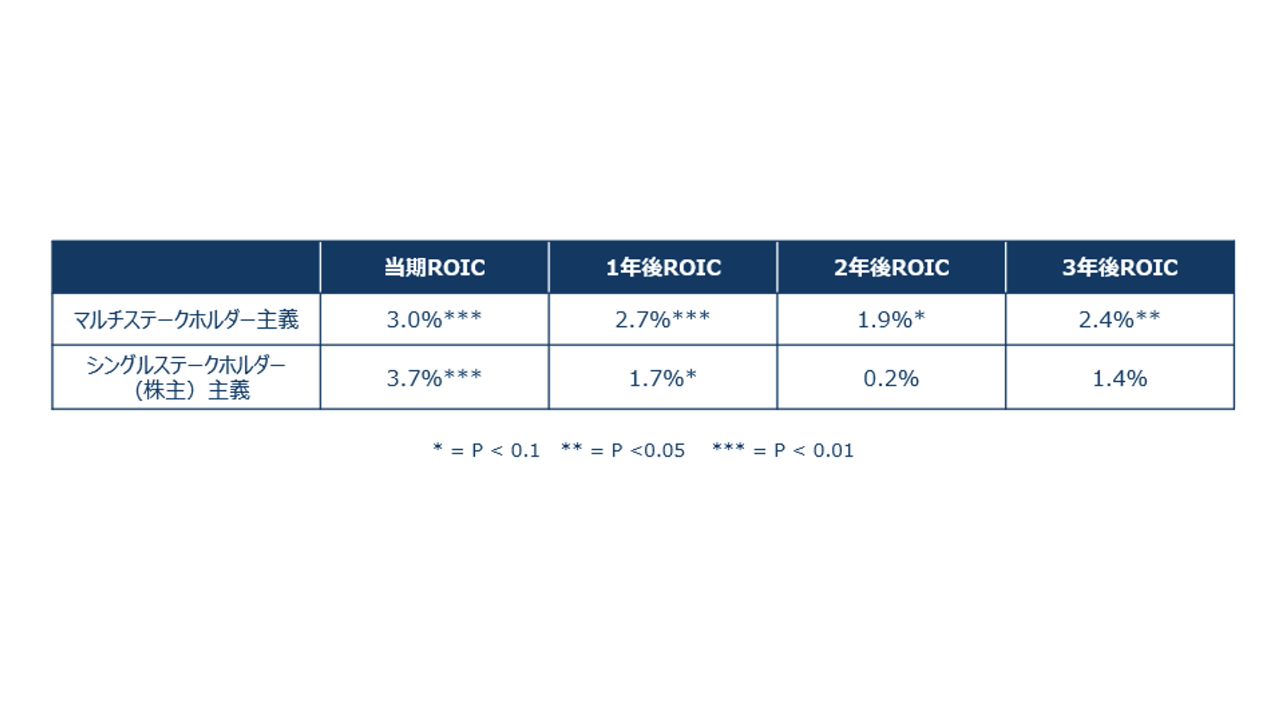

グローバル企業3000社(MSCI‘s All Country World Index)へ調査※9した、シングルステークホルダー主義、すなわち株主資本主義を採用している企業とマルチステークホルダー主義を採用している企業のROIC(Return On Invested Capital:投下資本利益率)パフォーマンスを比較した結果が、[図表7]である。1年未満ではシングルステークホルダー主義の企業が高い一方、長期(3年)ではマルチステークホルダー主義の企業が逆転している※10。その背景として、マルチステークホルダー主義のほうが、3年間におけるROICのボラティリティ(変動の度合い)を下げる効果があり、さまざまなステークホルダーに対する安定性を高めることで稼ぐ力が高まり得ると考えられる。すなわち、企業のパフォーマンスを定量的に分析すれば、マルチステークホルダー主義の見地に立った経営こそが、企業価値向上に直結していることが分かる。

[図表7]ROICにおけるマルチステークホルダー主義とシングルステークホルダー主義(株主資本主義)のパフォーマンス比較

字数の制約で詳細な解説はできないが、さらに同論文では、対ステークホルダーへの言及が多い企業を“High Talk”、従業員、顧客、環境、政府、サプライヤーの五つのステークホルダーカテゴリーに関係するESGパフォーマンスが高い企業を“High Walk”企業と位置づけ、そのいずれも高い“High Talk & Walk”企業は、スコアが低い“Low Walk & Talk”企業に比べて、3年間でROICは4%、売り上げ成長は1.5%高い等、パフォーマンスが良い傾向にあることも示している。

6. おわりに

本稿では、さまざまな論文・レポートを紹介し、マルチステークホルダー主義への世界的潮流、最近の取締役会・株主総会におけるESGを巡る議論の傾向、さらに企業パフォーマンスへの効果を説明した。

ESGや多様なステークホルダーへの配慮に関して、日本企業では古くから「三方よし」の考えがあるため、元来日本企業との親和性が高くなじみやすい、あるいは既に実践していることで、新たな経営課題ではない――という声も散見される。しかし、「売り手によし、買い手によし、世間によし」を表した「三方よし」の考えは、近代資本主義経済が勃興するはるか前の、封建時代における近江商人による稼ぎ方の“知恵”であり、いわば心構え・道徳にすぎない。自由主義経済下における企業行動を分析したエージェンシー理論に基づく、今日の株主資本主義やマルチステークホルダー主義の議論とは文脈が大きく異なっている。

マルチステークホルダー主義は、今や企業において経営資源を獲得し、長期的な成長を実現するための前提である。各企業においては、企業の社会的責任として、倫理的解釈にとどまるのではなく、また昨今のESGを巡る表層的混乱に惑わされず、企業の長期的価値向上に向けた真剣な討議と実践を期待したい。

【参考・引用文献】

※1:ブラックロック社 会長兼最高経営責任者(CEO)ラリー・フィンク“Letter to CEO 2018:A Sense of Purpose”(2018年1月)

※2:https://www.businessroundtable.org/business-roundtable-redefines-the-purpose-of-a-corporation-to-promote-an-economy-that-serves-all-americans

※3:Shin, S., Lee, J., & Bansal, P. (T.) (2022). From a shareholder to stakeholder orientation: Evidence from the analyses of CEO dismissal in large U.S. firms. Strategic Management Journal, 43(7), 1233–1257. https://doi.org/10.1002/smj.3369

※4:Diligent Institute, Spencer Stuart“Sustainability in the spotlight: Has ESG lost momentum in the boardroom?”(June 2023)

※5:BlackRock “2023 global voting spotlight – BlackRock Investment Stewardship Overview of the 2022-23 proxy voting year” (August 23, 2023)

※6:Vinson & Elkins “Shareholder Activism: A High and Rising Tide” (JDSUPRA掲載インタビュー、July 14, 2023)

※7:渋澤 健「ESG投資で資本主義を再構築する~いまこそ『論語と算盤』を実践する時」(『ハーバードビジネスレビュー日本語版』〔2021年1月号〕「ESG経営の実践」)

※8:Alex Edmans, “A Progressive’s Case for Getting Rid of “ESG”” (Wall Street Journal, August 19, 2023)

※9:FCLT Global, Warton“Walking the Talk : Valuing a multi-stakeholder strategy” (Jan. 2023)

※10:上記のFCLT Globalの論文では、マルチステークホルダー主義の企業とシングルステークホルダーの区分について、企業のアニュアルレポートを分析し、ステークホルダーおよび株主への重要なワードへの言及数によってスコアを換算し、判断している