MercerNieuws Pensioenfondsen Januari 2024

15 januari 2024

Voor u ligt onze periodieke nieuwsbrief MercerNieuws Pensioenfondsen.

Met deze nieuwsbrief houden wij u op de hoogte van pensioenactualiteiten, ontwikkelingen in pensioenland en onze dienstverlening aan pensioenfondsen daaromtrent. De nieuwsbrief bevat korte berichten over de ontwikkelingen rondom het Pensioenakkoord, juridische updates en actuariële en beleggingen-gerelateerde onderwerpen. Uiteraard lichten wij deze nieuwsbrief ook graag nader aan u toe, bijvoorbeeld tijdens uw bestuursvergaderingen.

Met vriendelijke groet,

Hanneke Hofmans

Business Leader Pensioenfondsen

Wet toekomst pensioenen: Risicopreferentieonderzoeken

Door: Marc Heemskerk

Onder de Wet Toekomst Pensioenen is een RisicoPreferentieOnderzoek (RPO) verplicht. Doel van dit onderzoek is inzicht verkrijgen in de risicobereidheid van uw fondsdeelnemers: het risico dat uw deelnemers bereid zijn om te lopen bij zekere doelstellingen. De wetgever gaat er hierbij vanuit dat deze risicobereidheid meetbaar is.

Uiteindelijk moet deze risicobereidheid zijn weerslag krijgen in het beleggingsbeleid van uw pensioenfonds, waarbij dit (gelukkig) niet de enige factor is. Zo mogen ook wetenschappelijke inzichten en de bestuursvisie betrokken worden bij de vormgeving van het uiteindelijke beleggingsbeleid.

In onze advisering gaan wij ervan uit dat de risicobereidheid een bovengrens aangeeft voor het risico dat genomen mag worden. Uiteindelijk wordt hiermee per leeftijd het maximale belang in zakelijke waarden bepaald (de lifecycle).

In deze nieuwsbrief zullen we op deze methodiek ingaan, zodat u weet welke output gewenst is uit uw RPO en welke andere input noodzakelijk is.

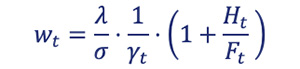

De AFM heeft in haar rapportage “Verkenning risicopreferentieonderzoeken – praktische voorbeelden in het verlengde van de AFM leidraad” het model van Bodie-Merton-Samuelson genoemd als een goed voorbeeld hoe uitkomsten uit het risicoprefentieonderzoek vertaald kunnen worden naar een lifecycle. Dit model komt voort uit wetenschappelijke inzichten en wordt beschreven via de volgende formule:

Hierbij geeft de allocatie naar de overrendementsportefeuille (lifecycle) voor leeftijdscohort t. Het gaat te ver om alle termen te duiden, maar om aan te geven wat maatgevend is voor de uitkomst zullen we wel de betekenis van de termen aangeven.

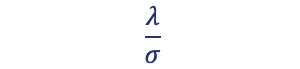

De term

geeft aan welk rendement men mag verwachten, bij een zeker beleggingsrisico dat wordt genomen. Hoe meer rendement verwacht wordt, hoe agressiever de lifecycle mag zijn. Doorgaans stelt een bestuur dit vast in overleg met zijn vermogensbeheer / beleggingsadviseur. Een overrendement van zeg 3% bij een risiconorm van 15% zou een mogelijke invulling kunnen zijn.

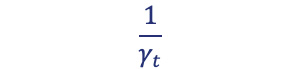

De term

geeft de (collectieve) risicoaversie van de fondsdeelnemers aan. Deze waarde zou direct uit uw RPO moeten komen. Een ligt doorgaans tussen 1 en 20, waarbij 1 de hoogste risicobereidheid aangeeft die dan ook tot het hoogste beleggingsrisico zal leiden.

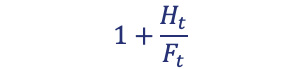

De term

geeft aan in hoeverre toekomstige premie en de AOW-uitkering betrokken worden bij vaststelling van de lifecycle. De AFM is van mening dat beide componenten betrokken moeten worden, maar geeft niet de mate aan. Hoe zwaarder deze componenten meewegen, hoe meer risico met het pensioengeld genomen mag worden, met name op jonge leeftijd.

Na lezing van dit artikel zal u duidelijk zijn waarom we het RPO gebruiken als bovengrens voor het beleggingsrisico en niet voor een exacte invulling van het beleggingsbeleid: De variatie in uitkomsten zal groot zijn, afhankelijk van de keuzes die per component worden gemaakt.

Bij de gemaakte praktijkkeuzes tot nu toe resulteerde overigens een lifecycle met voldoende risico, waarbij het RPO dus niet belemmerend werkte. En de exacte invulling van het beleggingsbeleid dan? Daarover meer in onze volgende nieuwsbrief.

Code Pensioenfondsen 2024

Door: Pavel der Kinderen

Op 1 januari 2024 is de herziene Code Pensioenfondsen in werking getreden. De herziene Code is op 21 november 2023 gepubliceerd in de Staatscourant.

De Code stimuleert ‘goed pensioenfondsbestuur’ en beschrijft de breed gedragen algemene opvattingen in de pensioensector over wat ‘goed pensioenfondsbestuur’ inhoudt.

De nieuwe Code is, net als de vorige versies uit 2018 en 2014, opgesteld door de Pensioenfederatie en de Stichting van de Arbeid.

De nieuwe Code gaat, net als de vorige Codes, uit van het principe “pas toe of leg uit”. Als een pensioenfonds redenen heeft om een norm niet na te leven, dan licht het bestuur van het pensioenfonds dit toe in het bestuursverslag. Afwijken van de normen is dus mogelijk, mits daar een goede reden en uitleg voor is.

De Code ordent de normen aan de hand van de volgende thema’s:

- Goed zorgen voor het pensioen van belanghebbenden;

- Goed besturen;

- Effectief intern toezichthouden en controle uitoefenen;

- Verantwoording en inspraak organiseren;

- Effectief functioneren van fondsorganen.

De Code bevat o.a. een norm ten aanzien van de benoemingstermijnen die afwijkt van de vorige Codes. Voor alle organen van het pensioenfonds geldt dat maximaal éénmaal herbenoemd kan worden voor vier jaar. Voor het bestuur, het belanghebbendenorgaan en het verantwoordingsorgaan is een derde benoeming (tweede herbenoeming) van maximaal vier jaar alleen mogelijk als daarvoor een onderbouwde aanleiding bestaat. Voor de Raad van Toezicht is die mogelijkheid er niet.

Pensioenfondsen worden geacht de Code na te leven als zij de normen uit deze code uiterlijk op 31 december 2024 hebben geïmplementeerd. In het bestuursverslag 2024 kunnen de pensioenfondsen rapporteren over wat zij aan acties hebben verricht om compliant te worden (bijvoorbeeld wijzigen statuten, vaststellen beleid).

De Code richt zich op alle pensioenfondsen met een statutaire zetel in Nederland: bedrijfstakpensioenfondsen, ondernemingspensioenfondsen, algemeen pensioenfondsen en beroepspensioenfondsen.

AOW-leeftijd en pensioenrichtleeftijd ongewijzigd

Door: Pavel der Kinderen

Demissionair Minister Schouten heeft aan de Tweede Kamer geschreven dat de AOW-leeftijd in 2029 niet verder stijgt.

Het CBS heeft recent een nieuwe raming van de leeftijdsverwachting gepubliceerd. Uit deze raming blijkt dat iemand van 65 jaar in 2029 nog gemiddeld 20,89 jaar voor de boeg heeft. De nieuw uitgerekende levensverwachting is 0,27 jaar lager dan de vorige prognose van 21,16 jaar.

Voor de jaren 2024 tot en met 2027 is de AOW-leeftijd reeds vastgesteld op 67 jaar en in 2028 is deze 67 jaar en drie maanden. In 2029 blijft de AOW leeftijd dus 67 jaar en 3 maanden.

Het CBS heeft dit jaar ook de prognose voor 2028 aangepast. Op basis van deze nieuwe prognose zou de AOW-leeftijd voor 2028 niet verhoogd zijn naar 67 jaar en drie maanden, maar op 67 jaar blijven. In de wet is echter geregeld dat de AOW-leeftijd vijf jaar van tevoren moet zijn vastgesteld, zodat mensen weten waar ze aan toe zijn. Als de AOW-leeftijd eenmaal is vastgesteld kan deze niet meer gewijzigd worden.

De fiscale pensioenrichtleeftijd blijft gehandhaafd op 68 jaar.

Stichting Geschilleninstantie Pensioenfondsen

Door: Pavel der Kinderen

Bij besluit van 18 december 2023 heeft demissionair Minister Schouten, de stichting Geschilleninstantie Pensioenfondsen (GIP) aangewezen als erkende geschilleninstantie voor pensioenfondsen.

Deelnemers van pensioenfondsen kunnen vanaf 1 januari 2024 terecht bij deze nieuwe instantie. De nieuwe organisatie neemt een eigen positie in naast Kifid, dat pensioenklachten gaat behandelen gericht tegen pensioenverzekeraars en premiepensioeninstellingen (PPI’s).

Pensioenfondsen zijn verplicht aangesloten bij GIP. Deelnemers kunnen bij GIP terecht met een geschil als ze er samen met hun pensioenfonds niet uitkomen. GIP is hiermee derhalve een alternatief voor de gang naar de rechter.

De geschillencommissie van GIP kan zowel een bindende als een niet-bindende uitspraak doen. De Ombudsman pensioenen wordt onderdeel van GIP.

Belangrijke cijfers 2024

Door: Pavel der Kinderen

Belangrijke kengetallen voor de pensioenregelingen voor 2024 zijn inmiddels bekend. Wij zetten ze onderstaand voor u op een rij.

| Minimale franchise middelloonregeling | 17.545 euro |

| Minimale franchise eindloonregeling | 19.853 euro |

| Maximale opbouw middelloonregeling per dienstjaar | 1,875% |

| Maximale opbouw eindloonregeling per dienstjaar | 1,657% |

| Maximum pensioengevend loon | 137.800 euro |

| Maximum loon sociale verzekeringen | 71.628 euro |

| Afkoopbedrag klein pensioen | 592,51 euro |

Hoe kunnen beleggers de oorzaken en gevolgen van klimaatverandering aanpakken?

Van 30 november 2023 t/m 12 december 2023 heeft de 2023 United Nations Climate Change Conference plaatsgevonden in Dubai. Om de transitie te kunnen maken naar een wereldwijde klimaatneutrale economie, is tijdens deze conferentie de noodzaak uitgesproken om een bredere definitie voor de klimaattransitie te hanteren die verder gaat dan enkel het verminderen van CO2 uitstoot.

Zo wordt er gesuggereerd om “natuurverlies” als gevolg van de opwarming van de aarde in bredere zin te hanteren om fysieke schades veroorzaakt door klimaatverandering (overstromingen, bosbranden, extreme droogtes, etc.) te verminderen.

Om een bijdrage te kunnen leveren aan deze holistische aanpak van natuurverlies dienen institutionele beleggers belangrijke keuzes te maken in de strategische asset allocatie van hun beleggingsportefeuilles. Hoe zij die keuzes kunnen maken, wordt in dit artikel nader toegelicht.

Business Leader Pensioenfondsen